直接法による減価償却(復習)

前回は、固定資産の減価償却とは何か?その基本の考え方をマスターしました。

【減価償却費計算のまとめ】

500,000の備品(残存価額は取得原価の10%、耐用年数10年)の減価償却

{ 取得原価500,000-残存価額(500,000×10%)}÷ 耐用年数10年=45,000ずつ毎年減価(備品の原価から減らす)

【仕訳】

(借)減価償却費 45,000 (貸)備 品 45,000

間接法による減価償却

ところで、この減価償却の会計処理について、このように備品(などの固定資産科目)勘定を直接減らす(「直接法」といいます。)のではなく、固定資産科目はそのままで、代わりに「○○減価償却累計額」という勘定を設けて、それまでの減価償却によって価値が減少した分(毎年の減価償却費の合計)を累計でストックしておく方法(「間接法」といいます。)があります。

そして、この間接法の方が一般的です。

【間接法の仕訳】

(備品購入時)

(借)備 品 500,000

/(貸)現 金 500,000

(1年後)

(借)減価償却費 45,000

/(貸)備品減価償却累計額 45,000

(2年後)

(借)減価償却費 45,000

/(貸)備品減価償却累計額 45,000

・・・

見た目は、貸方の「備品」が「備品減価償却累計額」に置き換わっただけですが、

資産として借方に残高のある「備品」勘定を、毎年貸方で直接減らしていくのが直接法。

「減価償却累計額」という貸方の科目に毎年貯めていくのが間接法。

ではなぜ、毎年「備品」勘定を直接減らしていく「直接法」ではなく、「備品減価償却累計額」なんていう長ったらしい名前の余計な勘定を使う「間接法」を用いるのでしょうか?

上記の例の、備品購入後2年が経過した時で考えてみましょう。

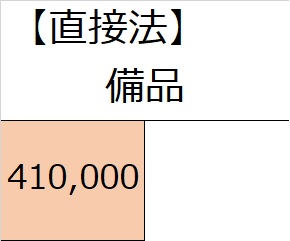

直接法の場合、この備品に関する勘定を見ると、

と、備品勘定の、償却後の現在簿価だけが、情報としてわかります。

(備品の取得原価やこれまでの償却額はわかりません)

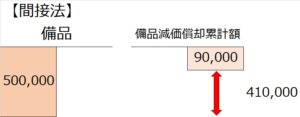

一方、間接法の場合は、

備品の取得原価(借方)と、これまでの減価償却の累計額(貸方)を両方表示し、その差をとれば、備品の償却後の現在価値がわかるようになっているのです。

(備品500,000-備品減価償却累計額90,000=410,000=現在価値)

このように、減価償却累計額は、固定資産の取得原価から引くことでその固定資産の現在価値を評価することができるので「評価勘定」(※)と呼ばれます。

ちなみに、「減価償却費」は、費用ですから、P/Lの方に表示されます。

(※)もう一つの評価勘定、覚えていますか?

>>>「もう一つの評価勘定」へ

次講「固定資産の売却・付随費用」へ

固定資産・減価償却の基本に戻る

「第1問仕訳問題対策」トップに戻る

「簿記検定合格直結講座」トップに戻る

メールマガジン「スキマ時間で簿記3級!」で毎日学習する