複式簿記は、誰でもわかるシンプルな単式簿記とは全く異なる、難しいものではないか、と構えてしまいがちですが、単式簿記を侮るなかれ。

実は、誰でも知っている単式簿記の預金通帳の概念が、複式簿記の理解にも、非常に重要な役割を果たします。

誰でも知っている預金通帳のしくみ、つまり・・・

1 繰越

2 預け入れ

3 引き出し

4 残高

この4つの要素がとても重要です。

簿記の世界では、

1 前期繰越

2 受け入れ

3 払い出し

4 次期繰越

という言い方が一般的ですが、預金通帳と同じ意味です。

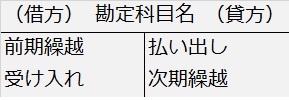

各勘定科目の勘定口座の仕組みは、資産科目の場合、

となっています。

このうち、「前期繰越」は、前期の勘定口座の「次期繰越」と同額です。

同じく、「次期繰越」の金額は、次期の勘定口座の「前期繰越」に、同額が記帳されます。

つまり、「前期繰越」は、前期の残高からの<受け入れ>であり、「次期繰越」は、次期への<払い出し>なのです。

結局、前期繰越と(当月)受入は、借方でどちらも<受け入れ>の意味であり、(当月)払出と次期繰越は、貸方でどちらも<払い出し>の意味です。

4つの要素ですが、結局<借方=受入>と<貸方=払出>の二元論(複式)に整理されるのです。

このイメージは、商品における「仕入」「売上」「繰越商品」の3分法の考え方や、決算整理における売上原価の計算の根幹をなしているのです。

ただし、この<借方=受入><貸方=払出>イメージは、資産についてであり、負債や純資産では、借方/貸方が逆になります。

しかし、受け入れたり払い出したりするのは、圧倒的に資産科目が多いので、このイメージを持って、負債や純資産の場合だけ、借方・貸方を逆にすればいいのです。