費用の科目の勘定締切と損益振替

前講までの精算表の完成により、決算整理後の決算数値が固まったことになります。しかしこれで決算が終わりではありません。

実際の帳簿上の締切や財務諸表作成が残っています。

まず、決算整理後の費用や収益の各勘定の残高(貸借差額)は、すべて損益勘定に振り替え、強制的に借方合計=貸方合計にして締め切ります。

例えば、前講までで完成した精算表の例の中から売上勘定、仕入勘定、支払家賃勘定をサンプルとして取り出してみますと、

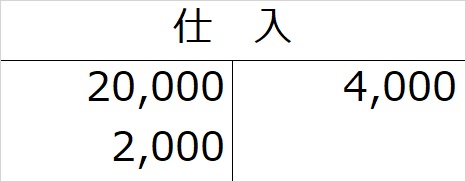

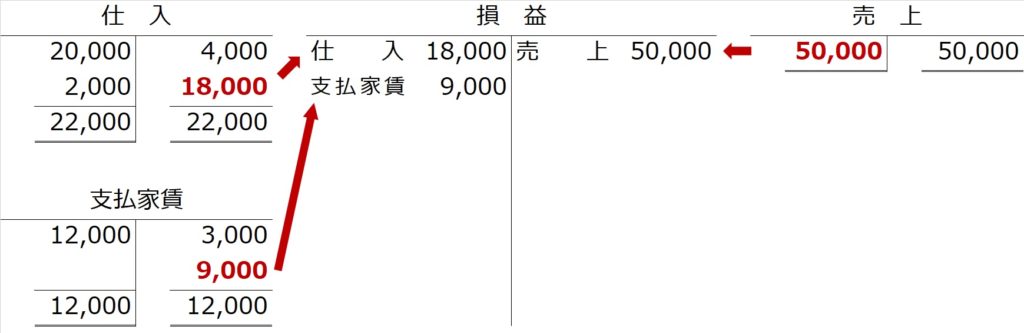

まず仕入勘定から。精算表から決算整理前が借方残高20,000、そこに決算整理(修正記入)で借方に2,000、貸方4,000なので、決算整理後の時点で仕入勘定は次のとおりとなっているはずです。

借方合計22,000、貸方合計4,000になっていますが、勘定を締め切るためには、借方合計と貸方合計をイコールにしなければなりません。どうすればいいでしょうか?

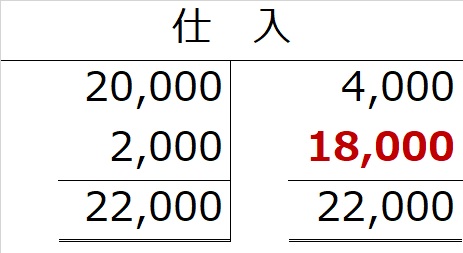

貸方側に、差額の18,000を追加してあげれば、借方合計=貸方合計=22,000になります。これで締切線が引けます。

仕訳でいえば、仕入勘定の貸方側に18,000書き入れたので、

(貸)仕入18,000

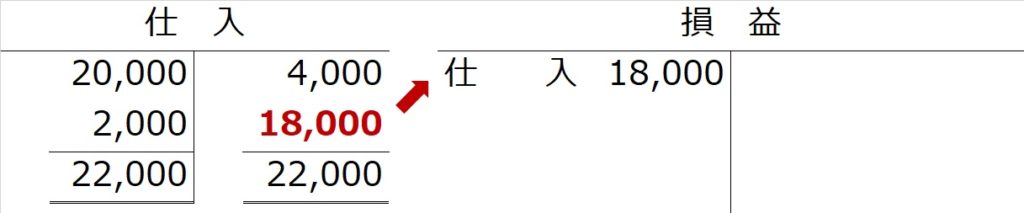

では借方は?

「損益」勘定という、期中には登場せず、決算整理後にだけ使う勘定に振り替えます。

【仕訳】

(借)損 益 18,000 (貸)仕 入 18,000

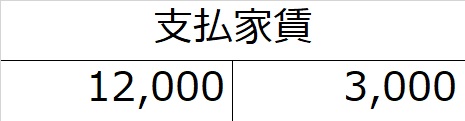

支払家賃勘定も同様に締切します。

精算表から決算整理前残高は借方に12,000、修正記入欄は貸方に3,000なので、

借方合計=貸方合計にするには、支払家賃勘定の貸方側に差額の9,000を追加します。こうすることで、借方合計=貸方合計=12,000になって、締切線が引けます。振替先はやはり(借)損益勘定です。

【仕訳】

(借)損 益 9,000 (貸)支払家賃 9,000

収益の科目の勘定締切と損益振替

次に、売上勘定の残高も、同様に損益勘定に振り替えます。

精算表から決算整理前残高は貸方に50,000、修正記入はないので、

借方合計=貸方合計にするには、売上勘定の借方側に差額の50,000を追加します。こうすることで、借方合計=貸方合計=50,000になって、締切線が引けます。振替先は(貸)損益勘定です。

【仕訳】

(借)売 上 50,000 (貸)損 益 50,000

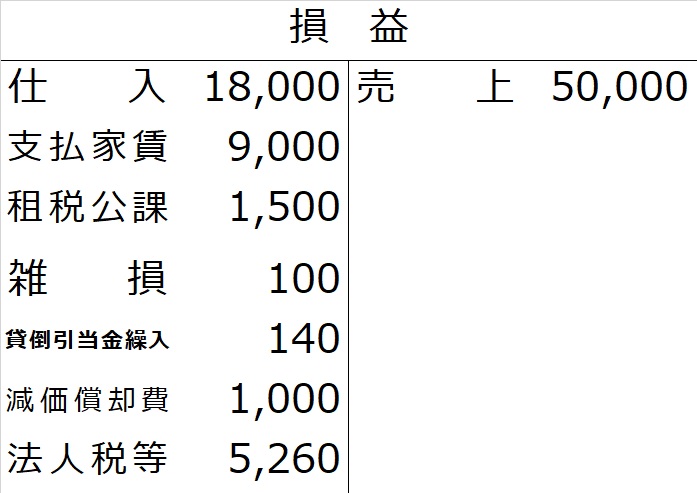

以上の要領で、前講までの精算表で登場したすべての費用・収益の科目の勘定残高を損益勘定に集約すると・・・

結局、費用の勘定の残高は、損益勘定の借方側(左側)に、収益の勘定の残高は、損益勘定の貸方側(右側)に集まってくることがわかります。

上記のように、収益や費用のグループの各勘定の勘定残高をすべて、損益勘定に振り替えることを「損益振替」といいます。

資本振替~損益勘定から繰越利益剰余金勘定へ

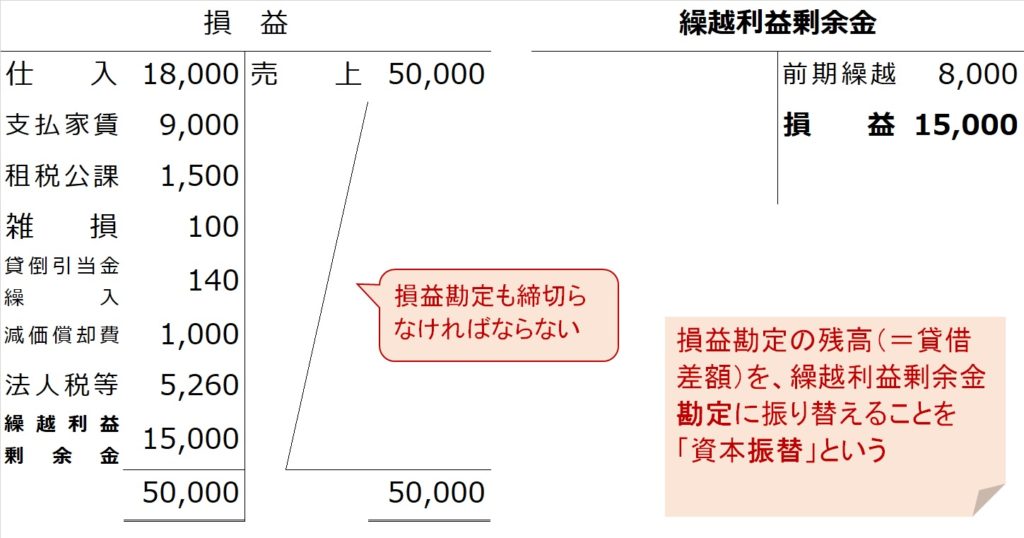

ところで、損益勘定の借方合計と貸方合計はいくらでしょうか。

借方合計=35,000、貸方合計=50,000

貸方合計の方が借方合計よりも¥15,000大きくなっています。この損益勘定についても、最終的には借方合計=貸方合計にして、締め切る必要があります。では、どうやって借方合計=貸方合計にするか?

この場合、損益勘定の借方側に、差額の15,000を加えれば、借方合計=貸方合計=50,000になります。

精算表では、借方に「当期純利益」と記入しましたが、当期純利益や当期純損失というのは勘定科目名ではありません。

ここでは、損益勘定の貸借差額(=当期純利益)を「繰越利益剰余金」勘定という純資産の勘定に振り替えます。

【仕訳】

(借)損 益 15,000 (貸)繰越利益剰余金 15,000

純資産は貸方科目です。増えれば貸方に仕訳します。

上記の例では、1年間事業を頑張った結果、15,000円の利益が上がり、純資産(もともと株主が出資した分)が15,000円分増えた、ということを意味します。

では、繰越利益剰余金勘定はどう締め切るのか?