2回目以降の株式発行~増資

前講では、株式会社を設立する際の、一番最初の資金調達である株式発行について学習しました。しかし、株式を発行するのは一番最初の会社設立時だけとは限りません。

事業規模の拡大などにより、事業資金がもっとたくさん必要になったら・・・

一番最初の出資金集めだけでなく、株式会社がスタートしてからも、随時新しい出資者(株主)を募って、追加の出資を受けることもできます。これを「増資」といいます。

また、増資のために新たに株式を発行することを「新株発行」といいます。

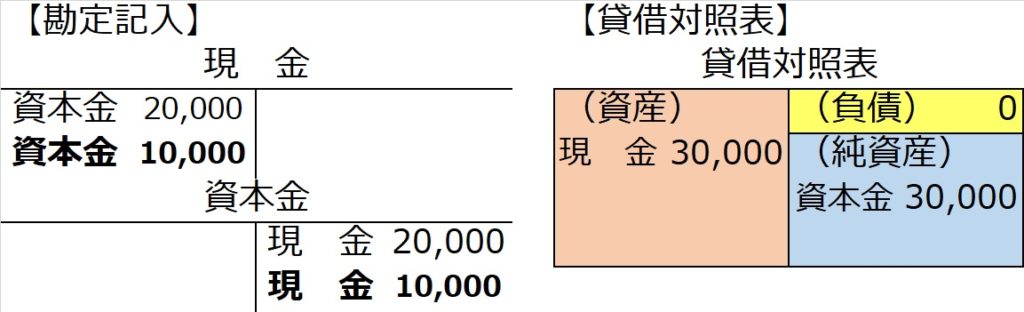

| 【例1-2】 【例1-1】のあと、当社は、増資にあたって、新株100株を1株当たり100円で発行し、その全額を出資者より現金で受け取った。 |

言葉づかいは「増資」「新株発行」と変わりますが、会計処理(仕訳)のやり方は、一番最初の株式発行・資本金のときと同じです。

【仕訳】

(借)現 金 10,000

/(貸)資本金 10,000

【例1-1】の続きで、今回の【例1-2】の仕訳から、現金勘定と資本金勘定、そしてそれらを合体させた貸借対照表をつくると、次のようになります。

資産(現金)と純資産(資本金)どちらも30,000円ずつになります。まだ負債はありませんね。

もう一つの資金調達方法~借入れ

純資産・資本金とは関係ありませんが、事業資金の調達方法として、株主から出資をしてもらう以外に、銀行など外部から借り入れるという方法もあります。

| 【例1-3】 【例1-2】のあと、当社は第百銀行から¥15,000を借り入れ、現金で受け取った。 |

【仕訳】

(借)現 金 15,000

/(貸)借入金 15,000

出資金だろうと借金だろうと、手元に現金という資産が増えれば、借方=現金です。

貸方が、今回は資本金(純資産=返さなくていい純粋な自分の資産)ではなく借入金(負債=後で返さなければならない)になりました。

ここでの貸借対照表の意味は、

(借方)いまある現金という財産は¥45,000ある

(貸方)その出所、つまり誰が貸してくれたかその内訳は、

うち¥15,000分が銀行(からの借入金)

残り¥30,000分が株主(が出資してくれた資本金)

純資産については、一旦ここまで。

純資産の続きは、1年分一通り学習し、決算を終えたところで、再び登場することになります。お楽しみに。

動画講座「3分簿記3級!」