法人税、住民税及び事業税の決算整理仕訳

| 【問題23-13】決算整理仕訳と精算表記入 ・法人税、住民税及び事業税が¥5,260と計算された。 |

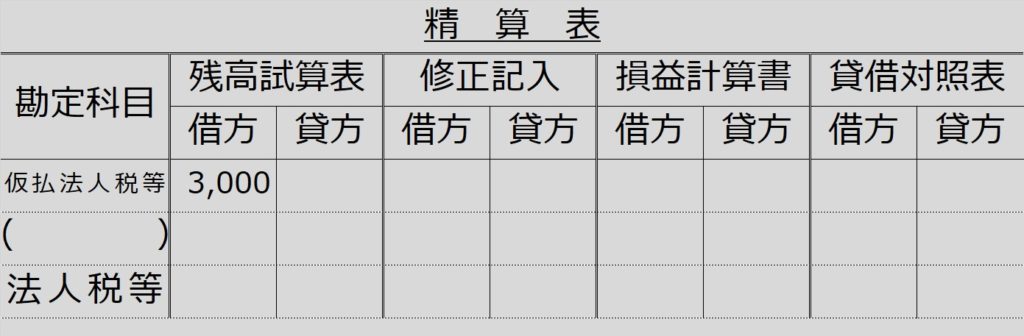

「法人税、住民税及び事業税」は長いですが、これで一つの勘定科目名でした。

略して「法人税等」勘定を使うこともあります。本問では、精算表上「法人税等」勘定を使用しています。

この「法人税、住民税及び事業税」勘定(「法人税等」勘定)は、厳密には利益のマイナスの意味ですが、費用と理解して結構です。ですから借方に仕訳します。

中間納付をしていなければ、問題文にある¥5,260を全額支払うべき税金として

(借)法人税等(費用) 5,260 (貸)未払法人税等(負債) 5,260

という仕訳になりますが、本問では、精算表上、決算整理前残高として仮払法人税等が3,000あります。これは、中間申告・中間納付分と読み取ることができます。

この中間納付分の仮払法人税等を精算しなければなりません。

精算の仕方は、仮払消費税の精算の場合と同様で、貸借逆仕訳すればいいのです。

つまり、仮払法人税等¥3,000を貸方で消し、残額¥2,260が、この後支払わなければならない「未払法人税等」(負債)になります。

【決算整理仕訳】

(借)法人税等 5,260 (貸)仮払法人税等 3,000

未払法人税等 2,260

法人税、住民税及び事業税の精算表記入

上記の決算整理仕訳のとおり、精算表の修正記入欄に転記すると、以下のとおりとなります。

仮払法人税等については決算整理前残高(借方)3,000が、貸方で同額を修正仕訳するので、決算整理後残高はゼロ。

未払法人税等は負債なので、貸借対照表欄の貸方に2,260

法人税等は、冒頭に申しましたとおり、費用扱いするので、損益計算書欄の借方に5,260

【解答】

| 【注意】 仮払法人税等・未払法人税等の「等」(=住民税及び事業税のこと)をつけ忘れないように! |