当期中に、次期の分まで前払いや前受けしている費用や収益に関しては、次期に相当する部分を繰延処理します。

また、当期に支払うまたは受け取るべき費用や収益で未払い、未収のものがあれば、当期に相当する部分を見越しで当期に計上する見越処理をします。

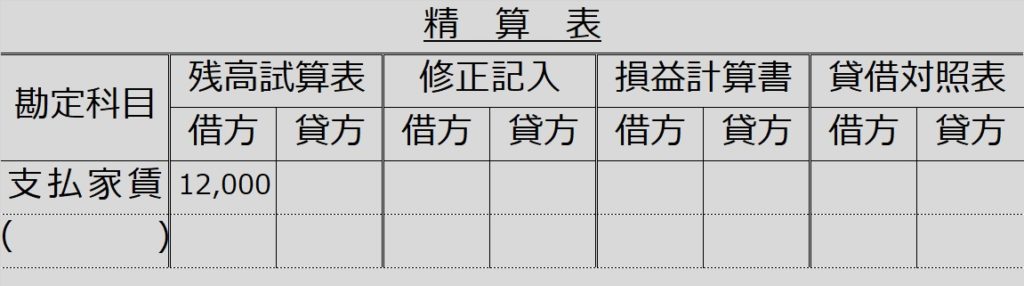

| 【問題23-8】決算整理仕訳と精算表記入 ・支払家賃のうち、当期未経過高は¥3,000であり、次期に繰り延べる。 |

「当期未経過高」=当期に未だ経過していない、つまり次期に属する費用という意味です。

よって次期に繰り延べる=当期の費用(支払家賃勘定)からマイナス(=貸方仕訳)し、前払家賃勘定(資産)に振り替えます(=借方仕訳)。

【決算整理仕訳】

(借)前払家賃 3,000 (貸)支払家賃 3,000

「前払家賃」は、内金・手付金で学習した「前払金」と同じで、「代金を前払いしてあるので、後でタダで物件を借りられる権利」という意味で資産になります。

すると、支払家賃は費用なので、決算整理前残高12,000(借方)に対し、修正仕訳(貸方)3,000をマイナスして、差し引き9,000を損益計算書欄の借方に転記します。

一方、前払家賃は資産なので、3,000は貸借対照表欄の借方に転記します。

なお、本問では問われていませんが、翌期首になったら、ただちに反対仕訳します(期首再振替)。

年度が明ければ、繰り延べした¥3,000も新年度の費用(支払家賃)になりますし、もう当年度の費用なので前払い(前払家賃)ではなくなります。

【参考・期首再振替仕訳】

(借)支払家賃 3,000 (貸)前払家賃 3,000