試算表・精算表(決算)を短期間で得点源にしませんか?

日商簿記3級決算集中対策講座とは?

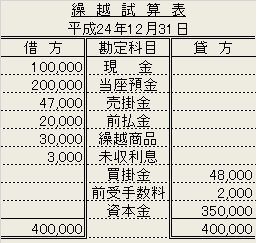

繰越試算表

繰越試算表とは、各勘定の「次期繰越」を集計したもので、貸借対照表に載る資産・負債・純資産の各勘定の次期繰越額が、借方合計=貸方合計になるかを確かめるものです。

次期繰越=残高のことだから、残高試算表と同じなのでは?とも思いますが、残高試算表はいつでも、その時点での残高をチェックしますが、繰越試算表は「次期」への繰越が発生するタイミングに作成されるので、ある会計期間の終わりに作られます。

また、決算時に損益として処分し、繰り越さない科目である費用や収益については、当然載りません。

簿記検定試験でこの繰越試算表が出題されるのは、繰越試算表そのものを作成させるというより、前期の決算が終わり期首の繰越の一覧として繰越試算表が与えられ、それをもとに「期首再振替」を問われることになります。

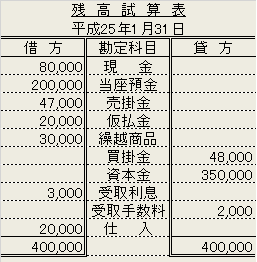

解ける!簿記 3級 本試験レベル問題(繰越試算表と残高試算表)

【問題】

会計期間を1月1日より12月31日までとする○○商店の(A)(B)にもとづいて、平成25年1月31日の残高試算表を作成しなさい。

(A)

(B)平成25年1月中の取引

1.前期末に繰延・見越計上された損益項目の再振替処理を期首に行った。

2.既に支払っていた手付金20,000による仕入れ。

3.従業員へ旅費20,000の現金による概算払い。

【THINKING SPACE】

【解答】

【仕訳】

1.

(借)受取利息 3,000

/(貸)未収利息 3,000

(借)前受手数料 2,000

/(貸)受取手数料 2,000

2.

(借)仕 入 20,000

/(貸)前払金 20,000

3.

(借)仮払金 20,000

/(貸)現 金 20,000

【合格直結の考え方】

1.繰延、見越計上したものの期首再振替は、反対仕訳で消去することでした。

繰延は、前期に収入・支出し終わったものだが、当期に係る分を当期の収益・費用に振り替えたもので、

見越は、逆に前期に収入・支出していないが、本来は前期に係る収益・費用として先に計上したもの。

「前受~」「前払~」や「未収~」「未払~」となっているものがそうです。

それぞれ「受取~」「支払~」に振り替えます。

2.内金・手付金のおさらい

→内金・手付金の復習へ

3.従業員の出張(仮払金)のおさらい

→従業員の出張(仮払金)の復習へ