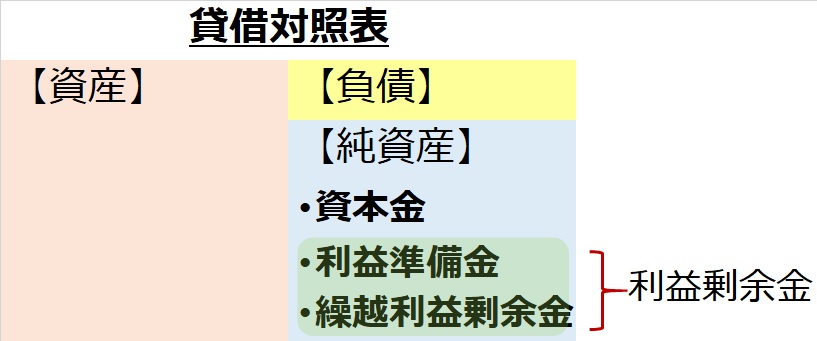

払込資本と稼得資本

前講で年度の最後の決算の最後、貸借対照表が完成しました。ところが、貸借対照表の純資産の部については、新年度にまだ続きがありました。

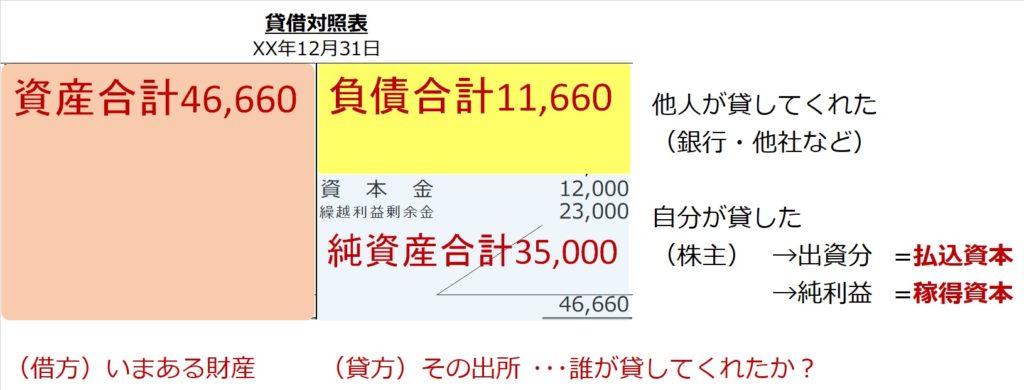

貸借対照表の資産合計46,660から負債合計11,660を引いて、純資産合計は35,000ですが、このうち資本金12,000は、もともと株主さんが出資してくれた出資分です。このように出資者から払い込まれた資本のことを「払込資本」といいます。

他方、繰越利益剰余金は、出資してもらった資本金を元手に事業を回して得られた儲けにより増えた資本なので「稼得資本」と呼ばれます。

稼得資本は、もともと出資した株主によってその使い道が決められます。

稼得資本である繰越利益剰余金は、出資者である株主によって、次の年度の株主総会の場で、その使いみちが決定されます。

主な使いみちとしては、

- そのまま貯めておく

- 特定の目的のために積み立てておく(積立金=簿記2級の範囲)

- 株主への配当

1.は、繰越利益剰余金勘定をそのまま手をつけずに、繰り越していくということです。

2.は、設備の大規模修繕や建物の新築など、まとまった資金が必要なイベントに備えて、特定の目的の積立金に振り替えてストックしておくということですが、この積立金は日商簿記2級の範囲なので、説明はここまでとしておきます。

3.が、簿記3級の範囲として出題される配当金です。

繰越利益剰余金の配当

| 【問題24-1】 株主総会において、繰越利益剰余金¥23,000から¥20,000を株主に対して配当金として支払うことが決議された。 |

出資した株主の立場からは、余った利益は、出資者である株主に還元を求められるわけです。

繰越利益剰余金を取り崩すので純資産が減ります。借方です。

そして、それは株主に後で支払うべき未払金(負債)なので貸方です。ただし、「未払配当金」という別の科目で仕訳をします。

【仕訳】

(借)繰越利益剰余金 20,000 (貸)未払配当金 20,000

利益準備金への積立

【例24-1】では、繰越利益剰余金残高¥23,000のうち、¥20,000を配当に出して、余りが残っていますが、株主の立場からは、もらえる配当金は多ければ多い方がうれしいはずです。

「どうせなら、¥23,000全部配当してくれてもいいんじゃないの?」

ところが、会社法という決まりによって、配当金を出すときは、原則その配当金額の1/10分を「利益準備金」(純資産)に積み立てなさい、と義務付けられているのです。

そこで、前講の【例24-1】に追加します。

| 【問題24-2】 株主総会において、繰越利益剰余金¥23,000から¥20,000を株主に対して配当金として支払うことが決議された。 合わせて、利益準備金に¥2,000積み立てることが承認された。 |

【仕訳】

(借)繰越利益剰余金 22,000 (貸)未払配当金 20,000

利益準備金 2,000

繰越利益剰余金(純資産)を借方で減らして、利益準備金(純資産)を貸方で増やします。

日商簿記3級で覚えるべき純資産の勘定は、以上3つになります。

利益準備金と繰越利益剰余金を合わせて「利益剰余金」とグルーピングされます。