当座借越とは、当座預金(資産)の預金残高以上に小切手を振り出してしまい、預金残高がマイナス(=貸方残高つまり負債)になっている状態のことをいいました。

| 【問題23-10】決算整理仕訳と精算表記入 ・取引銀行とは¥10,000を限度とする当座借越契約を結んでおり、当座預金勘定の期末整理を行う。 |

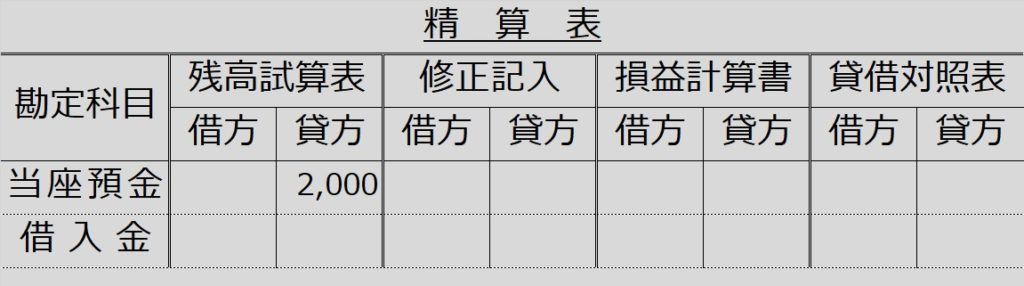

決算整理前の残高(「残高試算表」欄)を見ると、当座預金(資産)が、¥2,000の貸方残高になっています。これは、¥10,000の当座借越契約の限度額内での、銀行に対する負債を意味します。

そこで、このように当座預金勘定の残高が期末決算日時点で貸方残高になっている場合には、その貸方残高を「当座借越」勘定(負債)かもしくは「借入金」勘定(負債)に振り替えます。

本問では精算表に借入金勘定が書いてあるので、借入金に振り替えます。

【決算整理仕訳】

(借)当座預金 2,000 (貸)借入金 2,000

当座預金(資産)は、決算整理前残高(貸方)2,000に対し、修正記入欄借方に2,000なので、相殺されてプラスマイナスゼロ

一方、借入金(負債)は貸方に修正記入した2,000が、貸借対照表欄の貸方に転記されます。