単式簿記とは、おなじみの預金通帳やおこづかい帳、家計簿のことです。ですから単式簿記は誰でもわかります。

この講では、おなじみ単式簿記と、これから学習する複式簿記の、<同じところ>と<違うところ>を見ていきます。

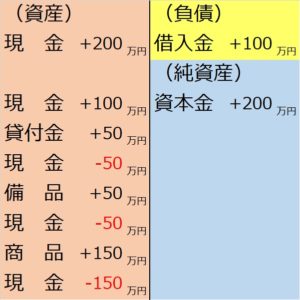

単式簿記の場合

簿記検定で扱う簿記は複式簿記です。

複式簿記があるからには、単式簿記もあります。

単式簿記は、銀行の預金通帳や家計簿みたいに、

「繰越+収入-支出=残高」

となっているものです。勉強しなくてもだれでも知っています。例えば、

【例1】

1 7月1日に自己資金である現金200万円を出資して当店を開業した。

2 7月2日に埼玉銀行から100万円をを現金で借り入れ

3 7月8日にすずらん堂商店に現金50万円を貸し付け

4 7月16日に50万円の備品を購入して代金を現金で支払い

5 7月22日に150万円の商品を仕入れ、代金を現金で支払った。

というようなケースの場合、単式簿記では、

1 7 / 1 収入 200万円(資本金)

2 7 / 2 収入+100万円(借入金)

3 7 / 8 支出 -50万円(貸付金)

4 7/16 支出 -50万円(備品購入費)

5 7/22 支出-150万円(商品購入費)

残高 50万円

となります。

また、単式簿記によるこの期間の収支(収入-支出)は

収入(資本金200万円+借入金100万円)

-支出(貸付金50万円+備品50万円+商品150万円)

=50万円

となります。

複式簿記では

一方、この【例1】について、複式簿記で表すと、

となります。

さて、同じ事象について、単式簿記と複式簿記を比較して何かわかりますか?

じつは、

単式簿記は、複式簿記の「現金」の部分だけを表しています。

現金だけを見ていますから、単式簿記では備品や商品を買って現金を使うと支出が増え、収支が悪化しますが、複式簿記では現金を支出しても、同じ価値の備品や商品という別の形の資産に置き換わっただけ、という評価になります。

単式簿記よりも、複式簿記の方が守備範囲が広いわけですが、単式簿記の考え方が軽視されるわけではなく、単式簿記的な財務諸表もあります。現金(キャッシュ)の入り(イン)と出(アウト)に注目した、「キャッシュフロー計算書」です。

また、単式簿記の預金通帳のイメージ(繰越、受入、払出、残高)は、複式簿記でも最重要な概念で、これからの学習でもたびたび用います。→受払のイメージについて

■無料動画「そうだったのか!複式簿記」単式簿記と複式簿記