従来(2018年度まで)の日商簿記検定3級の学習範囲は、個人事業・個人商店が取り扱う簿記・会計を対象としていました。

2019年度から改定された新しい日商簿記3級の出題範囲では、比較的小規模な株式会社を対象とした簿記会計を対象とします。

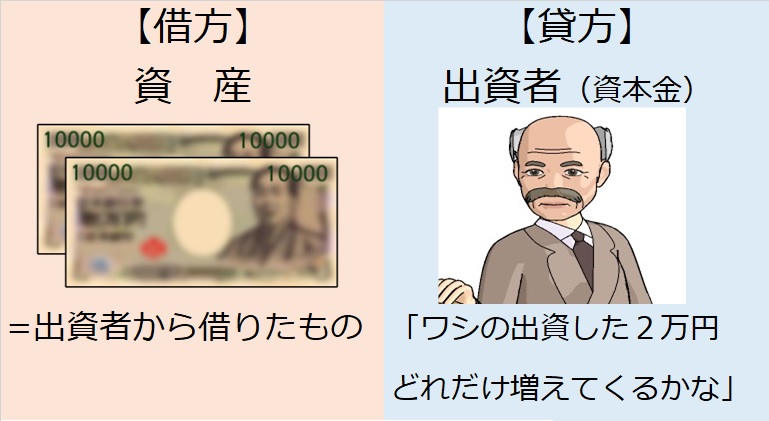

個人事業・個人商店では、事業やお店を始めようと思った事業主(店主)が、自分のプライベートマネーから事業用の資金を捻出し、それが資本金となっていたわけです。ですから、基本的に出資者は事業主(店主)自身しかいない、ということになります。

一方、株式会社というのは、純資産である資本金を出資してくれた出資者に対し、出資してくれた金額に応じた「株式」というものを交付します。もちろん、事業主(店主)も株主になれますし、自分以外の出資者を募ることもできます。

この「株式」というのは、株式会社の所有権(「持分」といいます)を表すもので、基本的に出資金額の割合分だけ、その株式会社の意思決定に影響力を行使できることになります。

具体的には、その株式会社の重要な方針や取締役などを決める場である「株主総会」で、各株主は、自分の出資金額の割合で議決権が与えられます。つまり、全出資者の出資金額の過半数を占める出資者は、過半数の議決権を与えられますから、自分の意のままに、株主総会で意思決定できることになります。

これが、株式会社というもののだいたいの概要です。