この講では、これまで学習してきた固定資産台帳の理解をベースに、固定資産台帳に書かれている内容を読み取って、その内容を総勘定元帳の固定資産各勘定に転記する方法を学習します。より日商簿記3級本試験レベルの実戦的な演習になります。

なお、勘定記入が絡みますので、勘定記入実戦編の学習が済んでから、取り組まれることをおすすめします。

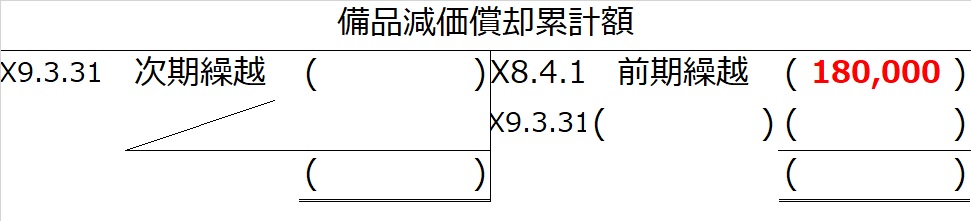

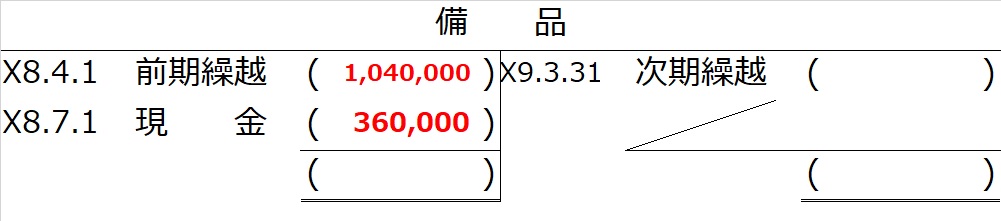

| 【例19-3】 次の固定資産台帳の記載に基づいて、備品勘定と備品減価償却累計額勘定の空欄を埋めてください。ただし、減価償却費計算は定額法、月割計算により計上、当社決算日は3月31日とする。 |

空欄だらけの勘定記入の解法の定石は、日付順に埋めていくことです。

一番古いのはX8.4.1「前期繰越」ですね。

1.備品勘定の前期繰越は、もし直接法で減価償却しているのであれば、期首帳簿価額になりますが、本問は減価償却累計額があることから、間接法とわかります。間接法の場合、備品勘定は取得原価のまま繰り越されているはずなので、取得原価の合計になります。ところが、備品Cは当期中に取得したので当期首には存在しません。なので、取得原価合計から備品Cの取得原価を引いた1,040,000です。(言い換えれば、備品Aと備品Bの取得原価の合計800,000+240,000)

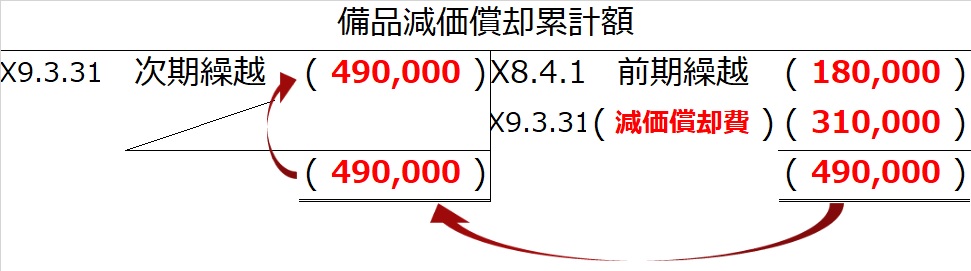

2.備品減価償却累計額の前期繰越額は、期首減価償却累計額欄の合計でOK

3.次はX8.7.1で、備品Cを取得したタイミングです。備品Cの取得原価360,000が入ります。

4.次はもうX9.3.31です。

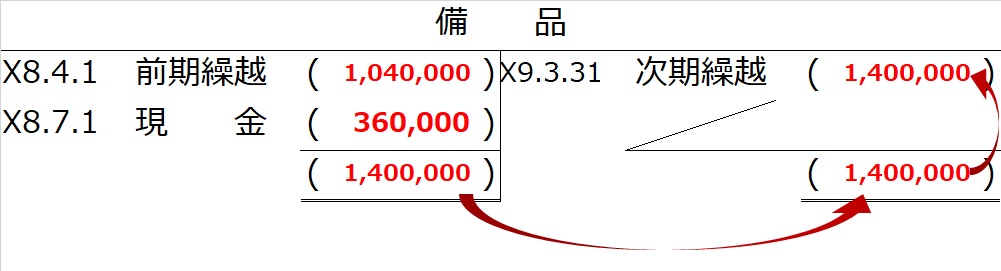

まず備品勘定ですが、借方(左側)の合計が1.と2.から1,400,000とわかります。借方合計と貸方合計の下に締切線(二重線)が引いてあるので、借方合計=貸方合計つまり貸方合計=1,400,000ということは次期繰越も1,400,000

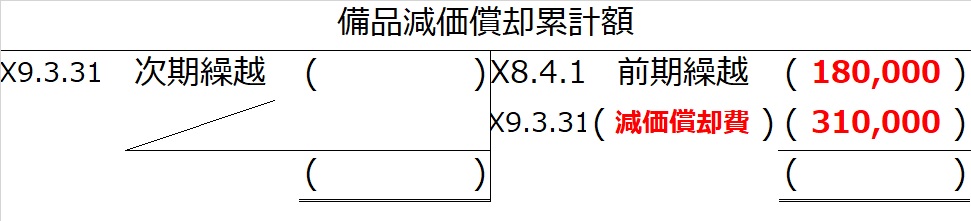

5.X9.3.31の備品減価償却累計額勘定は2か所空欄がありますが、貸方側から着目します。期末日に減価償却累計額の貸方に記帳される取引とは?

減価償却費計上の決算整理仕訳だとわかります。

(借)減価償却費 310,000 (貸)備品減価償却累計額 310,000

6.備品減価償却累計額勘定の貸方合計が、前期繰越180,000+当期減価償却費310,000=490,000となりますので、貸方合計=借方合計=次期繰越=490,000と芋づる式にわかります。

【解答】