| 【この講の学習内容】 ・株式会社設立時の一番最初の仕訳とは? ・仕訳と勘定と貸借対照表のつながり |

株式会社スタートの仕訳

複式簿記のスタートは、会社に事業用の資金が調達されるところからです。

その資金の出所は?誰が貸してくれたの?

| 【例1-1】 当社は、株式会社設立にあたって、株式200株を1株当たり100円で発行し、その全額を出資者より現金で受け取った。 |

仕訳の鉄則は「わかりやすい方から」。

@¥100/株×200株=¥20,000の現金が増えたので、借方=現金ですね。

では、その¥20,000の出所は何ですか?借金ですか?

ではなく、出資者が出資してくれたお金、つまり資本金です。

【仕訳】

(借)現 金 20,000 (貸)資本金 20,000

(仕訳の意味)

現金勘定の借方(左側)に¥20,000

資本金勘定の貸方(右側)に¥20,000

をそれぞれ記帳

正式な総勘定元帳の勘定のフォーマットは、後で学習しますが、ここでは勘定の簡略型のフォーマットを使って記帳します。

上記のような勘定のスタイルを「T字」勘定などといいます。

「T」の上にある表題が、その勘定の科目名です。「T」字の左側が借方、右側が貸方です。仕訳した側と同じ側に勘定記入します。このとき勘違いしないよう注意が必要なのは、あくまでT字の上が勘定科目名であり、金額の左側に書かれる科目名は、仕訳のときの相手科目だということです。

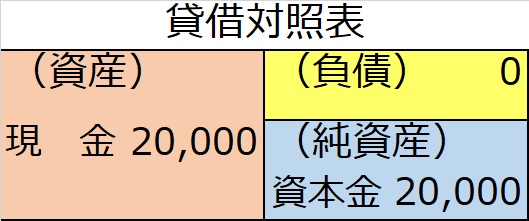

それではこの【例1-1】で一番最初に行われた取引について記帳された勘定(前掲の現金勘定と資本金勘定)を合体させて、一番最初の貸借対照表をつくってみましょう。

この貸借対照表の意味するところは、

(借方)いまある現金¥20,000は借りもの。どこから借りたかというと、

(貸方)出資者(株主)が出資してくれたもの(=資本金)

という意味合いになります。

解ける!日商簿記検定3級本試験レベル問題演習

| 【問題】次の取引について、下記の語群から勘定科目を選んで仕訳してください。 当社は株式会社として設立するにあたり、株式200株(@¥10,000)を発行し、この全額について出資者から現金で受け取り、全額資本金とした。 (語群)現金・株式・出資金・資本金 |

| 【株式会社設立・資本金の講のまとめ】 ・株式会社設立時の最初の出資の仕訳は、 (借)現金or預金 XXX (貸)資本金 XXX |

動画講座「株式会社の設立と資本金」