資産・負債・純資産科目の勘定締切の仕方

資産や負債、純資産といった貸借対照表に集約される各科目の勘定残高は、次期繰越とすることで、勘定の借方合計=貸方合計にして勘定を締め切ります。

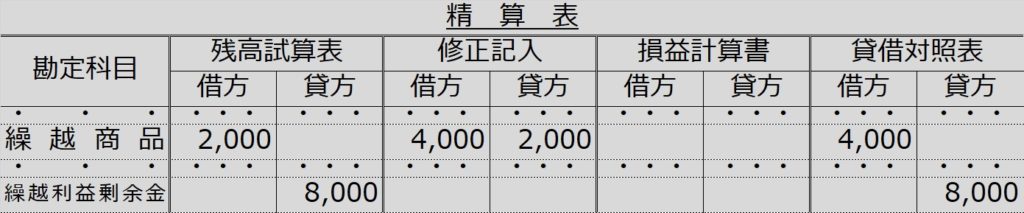

先に作成した精算表から、借方を代表して繰越商品勘定、貸方を代表して繰越利益剰余金勘定(いずれも決算整理後)を例に挙げてみますと・・・

(【補足】繰越利益剰余金勘定は、精算表上は8,000なのに、繰越利益剰余金勘定の貸方合計はなぜ8,000+15,000なのか?この15,000は、前講の資本振替により損益勘定から振り替えられてきたものですが、これは決算整理事項ではなく精算表完成後に行われるものなので、精算表には反映されていません。)

繰越商品勘定は借方合計の方が貸方よりも¥4,000大きいので、貸方に「次期繰越4,000」を計上することで、借方合計=貸方合計=6,000にして締め切ります。

繰越利益剰余金勘定は、貸方合計の方が¥23,000大きいので借方に「次期繰越23,000」とし、借方合計=貸方合計=23,000にして締め切ります。

ついでに、次期の期首スタートの記帳も

そして、締切線のすぐ下(次年度期首)、次期繰越とは貸借逆側に、「前期繰越」として、次期繰越額と同額を書き入れます。