費用が借方なのは、ズバリこういうわけ

複式簿記の5つの要素のうち、資産・負債・純資産について、初回から取り上げてきました。

今回はいよいよ残りの「費用」「収益」についてです。

前回まで見てきた【例1】の1~5の続きとして、次の取引がありました。

【例1】

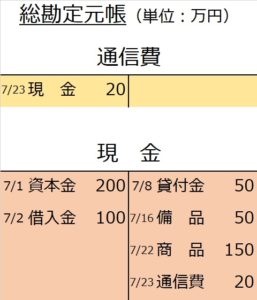

6 7月23日、事務所の電話料金20万円を現金で支払った。

まず、現金(資産)が減少したので、「現金」勘定の貸方に20万円を計上します。

【仕訳】(単位:万円)

(借)??? ¥¥

/(貸)現 金 20

取引や、それを整理する仕訳では、必ず借方/貸方の金額が一致するはずですが、さてこの取引の借方はなんでしょう?

「現金」という資産を対価として支払って(貸方)、その代わり、カタチのある資産ではありませんが、「電話を使用して、事務所にいながら相手とコミュニケーションをとる」という「便益」を得たことになります。

このように、貸方で対価を払って代わりに得られたものが、資産のようにカタチの残るものでなく、消費されてしまうような場合、借方は「費用」というグループになります。

電話料金の場合「通信費」という費用になります。

このように考えると、「費用」が「資産」と同じ借方だということが、理解しやすいと思います。

【仕訳】(単位:万円)

6 7/23

(借)通信費 20

/(貸)現 金 20

(ちなみに、各勘定口座の借方/貸方は一致しなくていいんですよ。)

収益が貸方なのは?

さらに・・・

【例1】

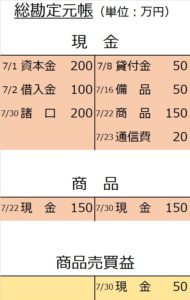

7 7月30日、かねて150万円で仕入れてあった商品を、200万円で販売し、現金で支払いを受けた。

資産として持っていた150万円の商品を売り渡して、その対価として200万円の現金を得たので、

【仕訳】(単位:万円)

(借)現 金 200

/(貸)商 品 150

・・・って、これでは借方/貸方の金額が一致(バランス)しません。

ここで、得られた200万円を分解して考えると、うち150万円分は、売り渡した商品の原価分で、残りの50万円は「儲け」です。

この儲け分は「収益」というグループになります。

いいかえると、得られた現金200万円のうち、150万円分は、売り渡した商品との等価交換分ですが、残り50万円分は、対価として何の資産も失わずに得られたということです。

【イメージ】

(単位:万円)

(借)現金 150 ← <等価交換> →(貸)商品 150

(現金資産150円得た) (同額の商品を失った)

(借)現金 50 ← <等価交換> →(貸)-- ---

(現金資産50万円得た) (対価として何の資産も失わなかった)

よって、「収益」は、本来対価として失われるはずの資産と同じ側の「貸方」に計上されます。

今回の場合は、「商品売買益」という収益科目になります。

【仕訳】

7 7/30

(借)現 金 200

/(貸)商 品 150

/(貸)商品売買益 50

費用と収益は損益計算書へ

よって、これまで出てきた「資産」「負債」「純資産」という3つのグループに加えて、今回「費用」「収益」という2つのグループが加わり、全部で5つになりました。

複式簿記ではこの5つのグループが全てです。

はじめの3つのグループは、これまで見てきたように「貸借対照表」(B/S)を構成するのに対し、今回新たに登場した「費用」「収益」は、「損益計算書」に表現されます。

ある期間のすべての費用と収益を集めて、その差がいくらプラス(益)か、あるいはマイナス(損)かを表したものを「損益計算書」(Profit and Loss、略称P/L)といいます。

【総費用<総収益の場合】

【総費用>総収益の場合】

そこで、先に学習した【例1】6,7を損益計算書で表すと

実際は、商品を売るための費用が電話代しかかからないというわけはなく、事務所の経費や人件費など、もっと費用がかかるはずですが。

次講は複式簿記「超」入門編のいよいよ総まとめです。

次講「複式簿記まとめ」へ

■無料動画「そうだったのか!複式簿記」費用・収益・損益計算書