手形は、誰が支払人で誰が受取人でいつまでにいくら代金が回収できるのか、あるいは支払わなければならないのかが重要であり、細かく管理することが必要になります。

当然、仕訳帳や総勘定元帳の受取手形勘定、支払手形勘定にはそこまで細かいことは記載しませんから、別途、「受取手形記入帳」「支払手形記入帳」という補助簿につけておきます。

そこで、受取手形記入帳・支払手形記入帳の記入項目も、次のフォーマットのとおり多くなっています。

受取手形の読み取り方

横長に項目が多くなっていますが、一番左端から、受取手形の発生した日付。

「摘要」は、どういう理由で受取手形を受け取ったか。

「手形種類」にある「約手」というのは約束手形のこと。3級では約束手形しか出題されないので、ここは必ず「約手」。(ちなみに、約束手形の「約手」以外の記載は、為替手形の「為手」がありますが、3級出題範囲外。)

「支払人」はこの手形の代金を誰が支払うか。「振出人」は当該手形を誰が振り出したか(通常約束手形の場合は、振出人=支払人)。

「振出日」は振出人が約束手形を振り出した日。「満期」は手形代金が決済される日。

「てん末」は、当該手形が最終的にどうなったか。決済されたのか、まだ未決済なのか。

しかし、これも様式の項目を全て暗記することまでは検定でも問われません。読み取れればOKです。そして、記載内容から仕訳に変換できるか。

例えば上記の受取手形記入帳の7/2は、摘要欄に「売上」とあるので、

【仕訳】7/2(借)受取手形 1,000 (貸)売 上 1,000

とわかります。

つまり、7/2にA社に対し商品を売り上げ、¥1,000の約束手形(満期日8/31)を受け取ったという取引が読み取れます。

では8/31の仕訳は?

「てん末」欄の摘要に「当座入金」とあるので、

【仕訳】8/31(借)当座預金第百銀行 1,000 (貸)受取手形 1,000

「てん末」という言葉だけは聞きなれないので、日商簿記検定3級本試験で狙われることがあります。その手形が最終的にいつ、どうなったか(決済または未決済)についてです。

7/16発生の手形は、摘要欄が売掛金なので、売掛金の回収として約束手形で受け取ったと読み取れます。

【仕訳】7/16(借)受取手形 2,000 (貸)売掛金 2,000

そして、てん末欄は空欄なので、まだ手形代金を回収していないことが読み取れます。

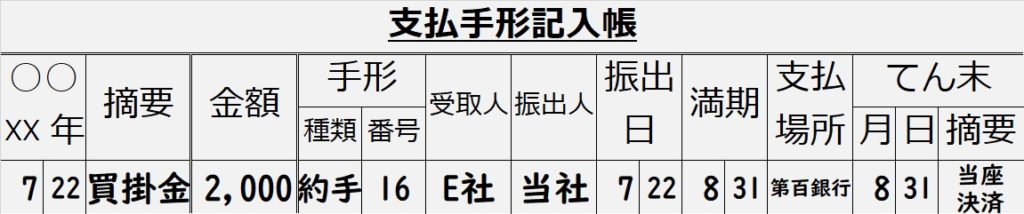

支払手形記入帳の読み取り方

支払手形記入帳のフォーマットは、基本的に受取手形記入帳と同じです。

今度は支払手形なので、振出人は原則として当社(自分)になります。

7/22と8/31取引内容を仕訳に変換できますか?

【仕訳】

7/22(借)買 掛 金 2,000 (貸)支 払 手 形 2,000

8/31(借)支払手形 2,000 (貸)当座預金第百銀行 2,000