「借方」「貸方」本当に意味はないのか?

複式簿記の、もっとも”複式”たる要素「借方」「貸方」について、巷のテキストには、「借方・貸方の借り、貸しに意味はない」とか「借方・貸方の意味は考えるな」と言っているものが多くあります。

本当でしょうか?

おそらくここが、簿記の学習を無味乾燥なものにしているスタートだと思います。

私が思うに、

「借方」「貸方」にはきちんと意味があります。

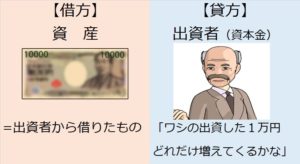

会社にしろ商店にしろ、事業を行うにはまずおカネ(資産)が必要です。

そのおカネは、元は、必ず誰かが出資したものです。

その出資した「誰か」が、自分(事業主)であるか、それとも他の出資者(投資家・銀行など)であるか。

そもそも、簿記の目的である財務諸表(貸借対照表や損益計算書など)は、何のために作るのか?

出資者のために作ってるんです。

出資者は、”寄付”のためにおカネを出資してくれたわけではなく、配当や出資分(株式など)が高く売れるなどの「見返り」を期待して、出資しているのです。

ですから、いまあるおカネ(資産)は「借りもの」、出資者(または債権者)が「貸してくれた」ものという意味なのです。

投資家などの出資者だけでなく、融資してくれた銀行などの債権者は、まさに「貸している方」=貸方ですね。

(「なぜ借入金なのに貸方?」へ)

そのおカネで買った商品や備品などの資産も、全部出資者からの「借りもの」です。

なぜ、企業や商店の事業の会計が、家計やおこづかい(単式簿記)と違って、複式簿記(借方・貸方があるヤツ)を採用しているのかは、事業の資産が、元は必ず出資者(あるいは債権者)から”借りている”という意味だからなのです。

しかし、複式簿記だからといって、単式簿記と全く異なるわけではありません。

単式簿記の代表、日頃おなじみの預金通帳のイメージ(受払の概念)で、複式簿記の借方・貸方の意味は容易に理解ができます。