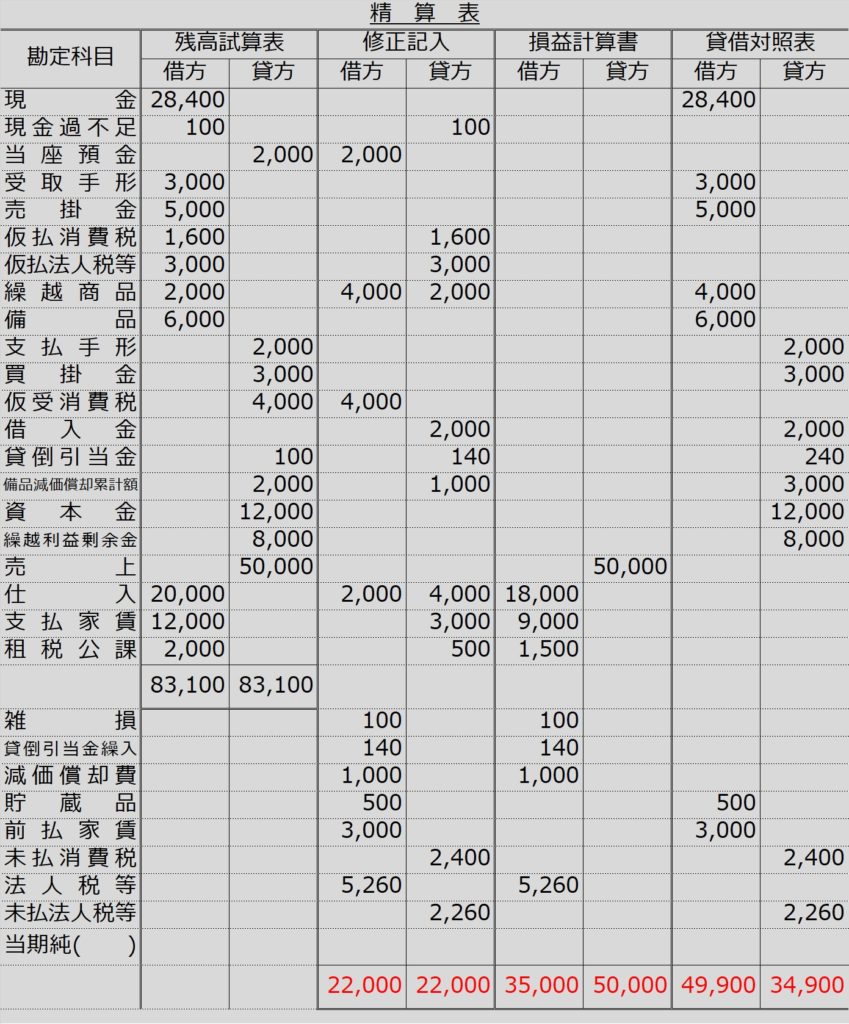

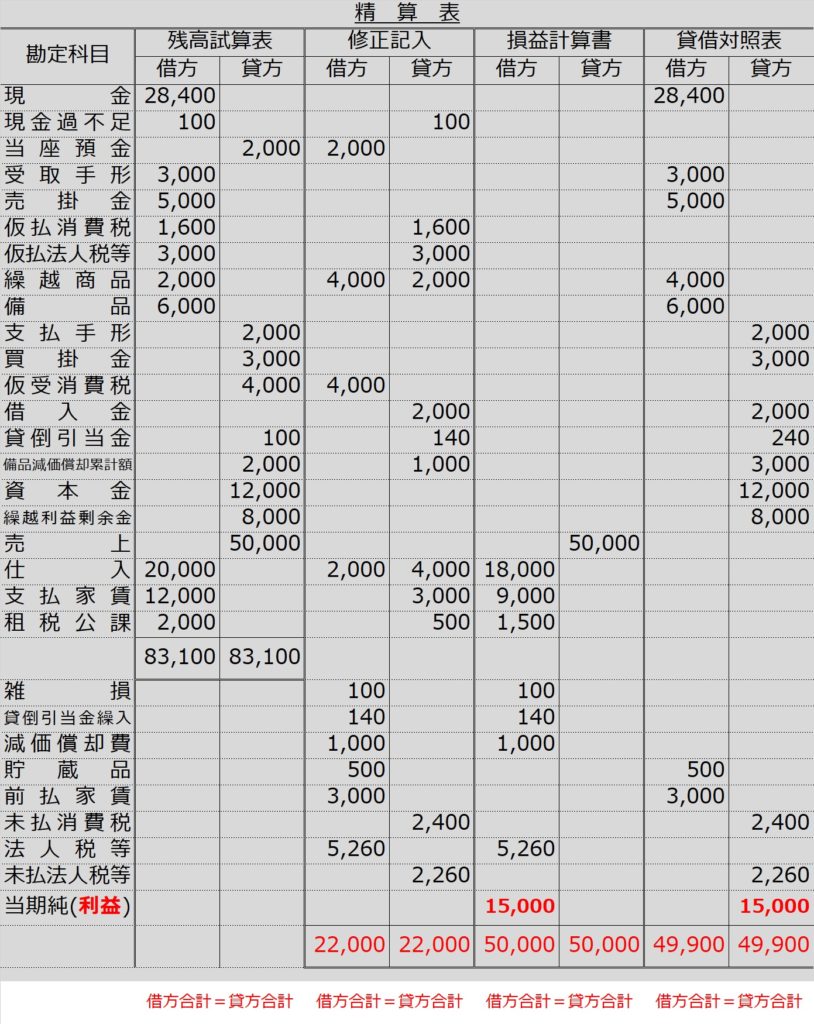

ここまで、決算整理事項1~9と、決算整理後残高試算表を学習してきました。

ここでは、その前講までで作成してきた精算表を完成させます。精算表の一番下の「当期純( )」と合計を埋めて、完成させます。

まず各欄の合計を計算してみましょう。以下のとおりとなるはずです。

まず左側の残高試算表の欄から。ここはもともと問題文で与えられた数字なので、当然に借方合計と貸方合計が一致します。

次に、その右隣の修正記入欄です。ここは、決算整理仕訳を行った欄です。仕訳は必ず<借方=貸方>になりますから、この修正記入欄の借方合計と貸方合計が一致しなければ、仕訳ミスか精算表への転記ミスが考えられます。

そして、損益計算書と貸借対照表の欄。ここは借方合計と貸方合計が一致しません。でも、損益計算書の貸借差額(貸方合計が¥15,000多い)と貸借対照表の貸借差額(借方合計が¥15,000多い)は一致し、仮に損益計算書と貸借対照表を合体すれば、借方合計と貸方合計が一致します。

そこで、精算表作成の最後の作業である当期純利益(または当期純損失)の記入を行います。損益計算書で収益の合計である貸方合計が、費用・損失の合計である借方合計よりも¥15,000大きいということは、それだけ収益の方が大きかった、つまり利益が出たということになります。よって、ここは精算表の一番下の項目を当期純利益とし、損益計算書欄は借方に¥15,000、貸借対照表欄は貸方に¥15,000記入すると、ともに借方合計=貸方合計となります。

もし仮に、損益計算書欄の合計が「借方合計>貸方合計」となっていれば、これは「費用・損失>収益」ですから、赤字だった、つまり当期純損失となります。