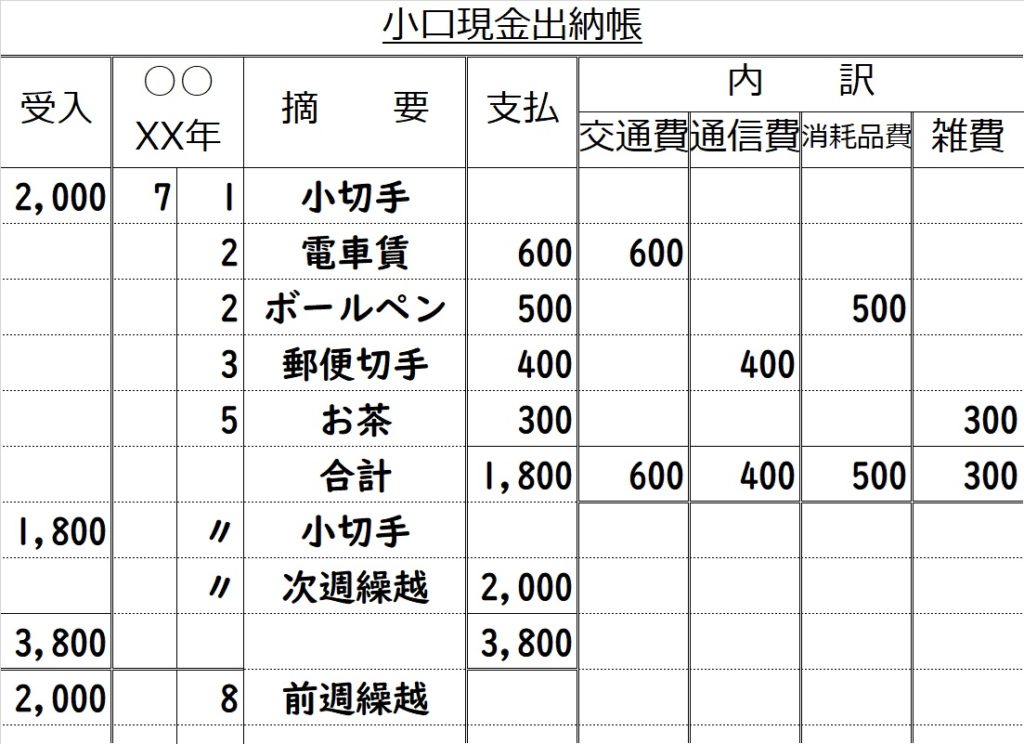

週末(月末)に補給する場合

「小口現金」の講でご紹介しましたように、小口現金の管理を任された現場担当者は、日々の小口現金支出の管理と、経理・会計担当者への報告のために、小口現金出納帳という帳簿をつけます。

小口現金出納帳のフォーマットは次のとおり。

「小口」と付くだけで、現金出納帳とはまるで異なる帳簿になります。

小口現金の講で学習したように、小口現金は定額資金前渡制度(インプレスト・システム)により、週単位(あるいは月単位)で一定額をあらかじめ補給し、各費用の支出、集計、精算報告、再補給というサイクルになります。

上の見本の例では、まず7/1に小口現金として\2,000を小切手で補給しています。

そして電車賃(交通費)に¥600、ボールペン購入(消耗品費)に\500分、切手代(通信費)に\400、お茶代(雑費)に\300それぞれ小口現金から支出しています。

今週の使用高合計(合計\1,800)を、週末に精算(会計・経理担当に報告)し、同日、小口現金の使用分(減少分)である\1,800を小切手から補給してもらい、定額の\2,000に戻ったところで次週に繰り越します。

「受入」欄の合計ですが、7/1の2,000と7/5の補給分1,800で合計3,800です。

一方「支払」欄の合計は、今週支出した合計1,800と、次月繰越2,000との合計でやはり3,800です。

つまり、受入欄の合計と支払欄の合計は一致します。

(それぞれ、点線と一重線(合計線)、二重線(締切線)に注意して小口現金出納帳を読み取ってください。)

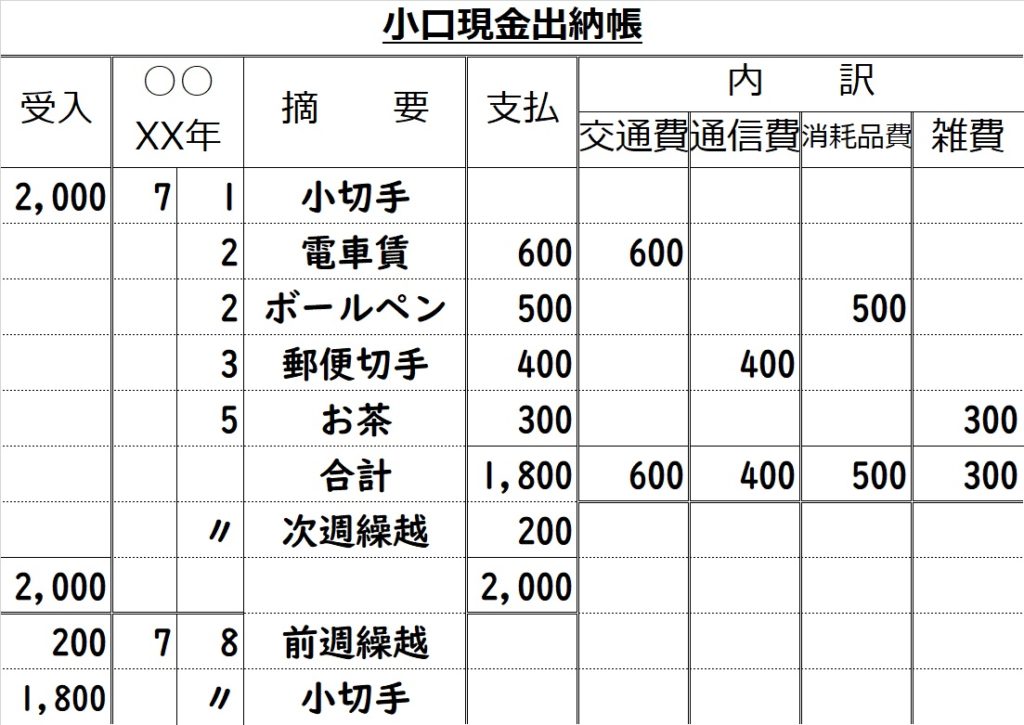

翌週(翌月)明けに補給する場合

上記の設例は、週末に支出分の精算と同時に、使用分の補給を行う例ですが、週末は精算だけ行い、小口現金の未使用残額を次週に繰り越し、翌週明けに補給するというやり方もあります。

翌週補給のフォーマットの場合、上記の例では7/5の合計までは、週末補給のフォーマットと同じです。

その次に、補給をしないで次週繰越をしています。ですから、繰越額は、補給前の残高(つまり7/1¥2,000-支出計¥1,800=¥200)となっています。

受入欄の合計は、7/1の2,000のみ。支出欄の合計も、今週支出合計の1,800と次週繰越200との合計で2,000です。やはり、受入欄合計と支出欄合計は一致します。

締切線を引いて、次週に入ってから、「前週繰越200」の次に、小切手で¥1,800補給をしています。

▶▶▶次講「売上帳と仕入帳」へ