勘定記入の基本

勘定記入・補助簿・伝票を短期間でニガテ科目から得意科目にしませんか?

日商簿記3級第2・4問集中対策講座とは?

以前にも申しましたが、簿記の学習をしていると、仕訳ばかりで勘定口座・勘定記入のことまであまり意識しないものです。

日商簿記3級検定では、その勘定口座への記入の仕方が、第2問や第4問でよく問われます。

勘定口座のつくりは、学習用の略式T字型でいえば、

<資産・費用科目の場合>

<負債・純資産・収益科目の場合>

となります。

なぜ、資産・費用グループと、負債・純資産・収益グループで左右が反対に分かれるかわかりますか?

増加すると借方が増えるのが前者、貸方が増えるのが後者だからですね。

ところで、勘定口座には増加の内訳として、当期の増加(受入)の他に、前期からの受入(前期繰越)がある場合があります。

また、減少の内訳として、当期の減少(払出)の他に、次期への払出(次期繰越)がある場合があります。

その場合は、

<資産科目の場合>

")

<負債・純資産科目の場合>

")

となります。

これって、預金通帳の「繰越・預入・払出・残高」と同じですね。(受払イメージ)

では、前期繰越や次期繰越がある場合とは、どんな場合でしょうか?

それは、決算時に残高がB/Sに記載される資産・負債・純資産についてです。

逆に、P/L科目である費用・収益や、「引出金」など、期中の間だけ仮に用いて決算時に整理(精算)される一時的な科目は、繰越がありません。

なぜ費用や収益科目に繰越がないか?

実はP/Lは、各費用や収益の残高を対比して記載されていますが、これはあくまで資産が増えた、減ったの原因・理由を後から並べているだけで、実体はあくまでB/S。

つまり、営業活動の結果資産が増えたのか減ったのか。負債が一定だとすれば、資産が増加すればその分純資産(出資者の持ち分)が増えたことになりますし、反対に資産が減少していれば、純資産も目減りしたことになります。

話はそれましたが、費用や収益は当期中に精算され、繰り越さないのです。

(ここでは詳しく触れませんが、費用・収益の諸勘定の残高は決算時に全て「損益」勘定に振り替えられ、その「損益」勘定の貸借差額が、資本金勘定に振り替えられるのです。「損益勘定の処理について」)

いずれにしても、仕訳ができれば、そのとおりの勘定科目の借方/貸方にしかるべき金額を記入する、ということで特別に難しいことはありません。

少し特殊なところがあるとすれば、繰越(前期繰越・次期繰越)についてです。

勘定記入問題の具体例(過去問レベル)

例えば、固定資産である備品について、次のような取引があった場合

(会計期間は4/1~3/31)

【設例】

X1.7.1 備品200,000を小切手を振り出して購入した。

X2.6.1 備品100,000を翌月払いの約束で購入した。

(会計期間は4/1~3/31、第131回類題)

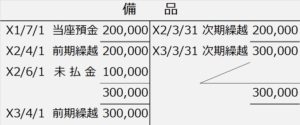

この場合、備品勘定は次のようになります。

勘定口座に書いてあることを、順を追って説明します。

(1)X1.7.1(借方)

備品¥200,000が入ってきたので借方に記入。

相手科目は小切手=当座預金。

(2)X2.3.31(貸方)

決算日につき、次期に繰り越し

(次期に「払い出す」ので貸方)

→この残高がB/Sに載る!

二重線は、「締切線」

:決算により締め切った、当期はここまで!という意味。

(3)X2.4.1(借方)

期首につき、前期からの繰り越し

(前期から「受け入れ」で借方)

(4)X2.6.1(借方)

期中で、さらに備品¥100,000受入。

今回の相手科目は未払金。

(5)X3.3.31(貸方)

決算日につき、次期に繰り越し

(前期からの繰越分¥200,000と、当期購入分¥100,000の合計¥300,000分を次期繰越)。

余白には斜線をひいておく。

一重線は、「合計線」:複数の取引の合計。

よって、合計線の下の、当期の借方合計、貸方合計は必ず金額が一致する。

(6)X3.4.1(借方)

期首につき、前期からの繰り越し

(前期から「受け入れ」で借方)

・・・と続いていきます。

長くなりましたので、過去問演習は次回のお楽しみ。

勘定記入・補助簿・伝票を短期間でニガテ科目から得意科目にしませんか?

日商簿記3級第2・4問集中対策講座とは?