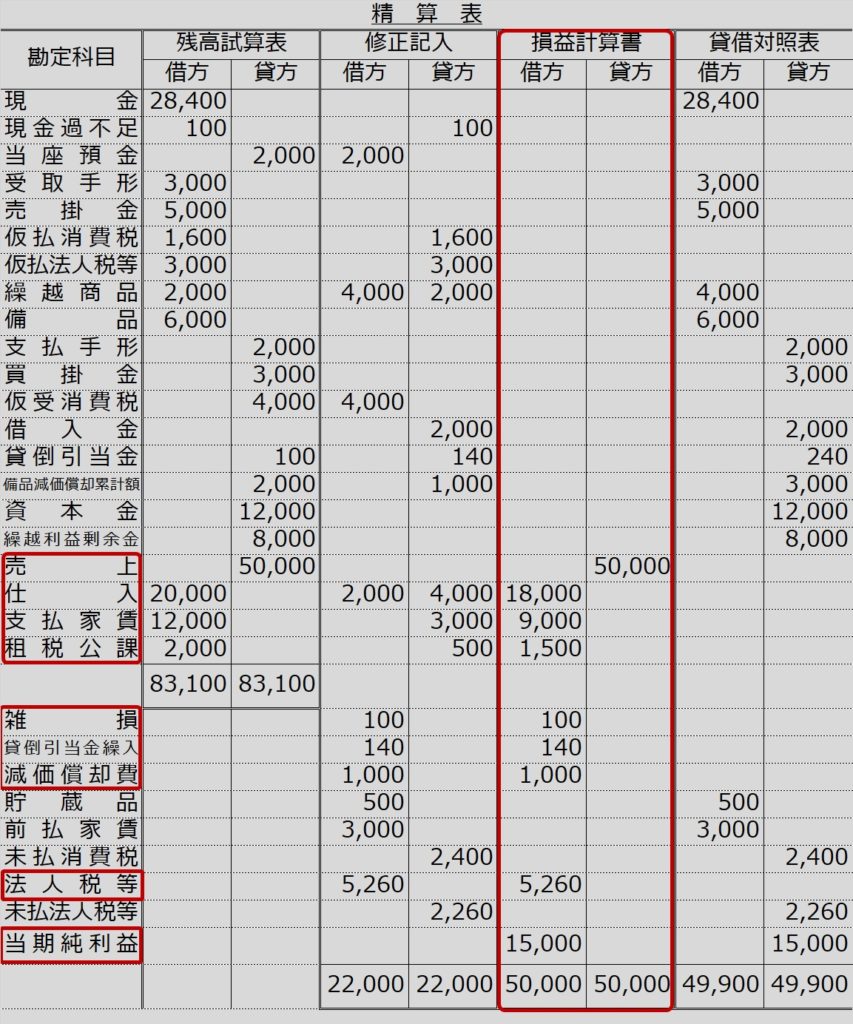

損益計算書に使う精算表の部分

さあ、複式簿記の最終ゴールである財務諸表をつくります。

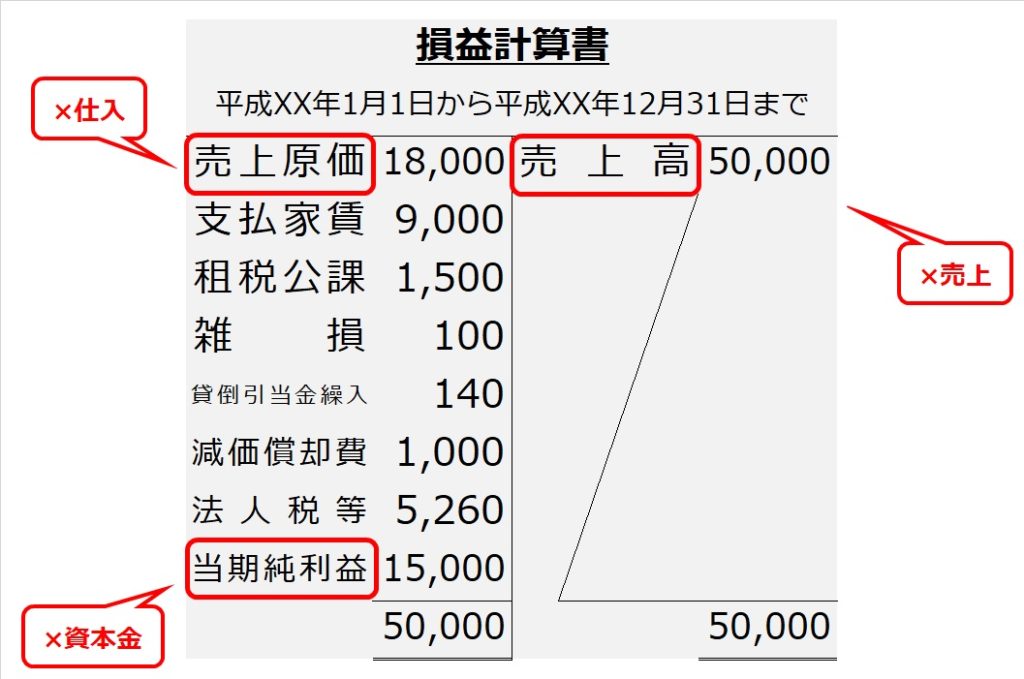

まずは、損益計算書(P/L)です。

損益計算書と精算表、損益勘定との違い

基本的には精算表の損益計算書欄をそのまま転記すればいいわけですが、若干相違点があります。

まず、仕入勘定は「売上原価」に、売上勘定は「売上高」になっています。

そして、損益勘定では「繰越利益剰余金」に振り替えた箇所は、損益計算書では、精算表と同じ「当期純利益」(または当期純損失)になります。

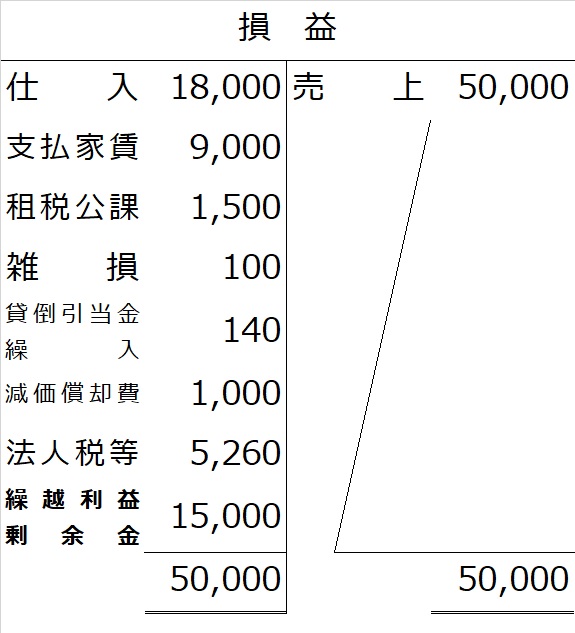

ちなみに、損益勘定とも見比べておいてください。