勘定記入・補助簿・伝票を短期間でニガテ科目から得意科目にしませんか?

日商簿記3級第2・4問集中対策講座とは?

取引相手ごとの売掛金/買掛金の管理のための帳簿は、

売掛金元帳(得意先元帳)

買掛金元帳(仕入先元帳)

といいます。

売掛金元帳と買掛金元帳

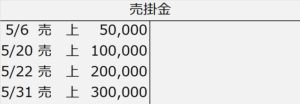

例えば、次のような取引があった場合、

5 / 6 ○○商店に商品¥ 50,000を売上げ、代金は掛けとした。

5/20 △△商店に商品¥100,000を売上げ、代金は掛けとした。

5/22 □□商店に商品¥200,000を売上げ、代金は掛けとした。

5/31 ×× 商店に商品¥300,000を売上げ、代金は掛けとした。

仕訳は、

5/ 6

(借)売掛金 50,000

/(貸)売 上 50,000

5/20

(借)売掛金 100,000

/(貸)売 上 100,000

5/22

(借)売掛金 200,000

/(貸)売 上 200,000

5/31

(借)売掛金 300,000

/(貸)売 上 300,000

勘定記入(売掛金勘定)は、

となりますが、これでは各商店ごとの売掛金の状況(どの相手先の掛がいつ、いくら回収されたか)がわかりません。

そこで、実際には各商店ごとの勘定を設けます。

例えば、○○商店との今月(5月)の取引が、設例の5/6の売上げのほかに、

5 / 1 前月からの売掛金の繰越が30,000あった

5/15 前月の売掛金30,000が当座預金に振り込まれた

とすると、

といった具合になります。

基本的には、総勘定元帳の「売掛金」について、各得意先ごとの勘定口座に分けたもの、ということです。

各日付ごとに残高があり、その残高が借方残なのか貸方残なのかが(借/貸)欄です。

こういった得意先ごとの口座が、△△商店や□□商店、××商店についても設けられるのが、売掛金元帳であり、得意先ごとの元帳なので「得意先元帳」ともいいます。

そして、反対に買掛金についての仕入先ごとの明細が、「買掛金元帳」(仕入先元帳)です。

売掛金元帳との違いは何だと思いますか?

残高の(借/貸)欄が、原則「貸」になることです。だって、買掛金は基本的に<貸方残>(=残高は貸方にくる)ですもんね。

解ける!簿記 3級 本試験レベル問題

【問題】

次の売掛金元帳の記入に基づいて、仕訳を示しなさい。

(小切手は受け取り後すぐ当座預金に入金した)

【THINKING SPACE】

【解答】

5/ 6

(借)受取手形 20,000 (貸)売 掛 金 20,000

5/20

(借)当座預金 50,000 (貸)売 掛 金 50,000

5/22

(借)売 掛 金 100,000 (貸)売 上 100,000

【合格直結の考え方】

売掛金元帳は当然ながら、売掛金が主役です。

5/6は貸方に¥20,000あるので、まず、

(借)??? , (貸)売掛金 20,000

がわかります。

次に借方ですが、摘要に書いてあることの意味は

「約束手形##で売掛金を回収した」

ということです。

つまり、売掛金の回収を、現金ではなく、約束手形で受け取ったということです。

5/20も同様で、貸方に¥50,000なので、

(借)??? , (貸)売掛金 50,000

借方については、摘要から「小切手##で受け取った」と読み取ります。

5/22は逆に借方に¥100,000とあります。適用に「売り上げ」とありますから、

(借)売掛金 100,000 (貸)売上 100,000

とすぐにわかりますね。