貸倒引当金繰入(差額補充法)の決算整理仕訳

実際に貸倒れが発生したり、貸倒引当金を使ったりするのは期中ですが、そうして使われたり使われなかった貸倒引当金を精算し再設定(繰り入れや戻入)をするのが決算整理事項の一つです。

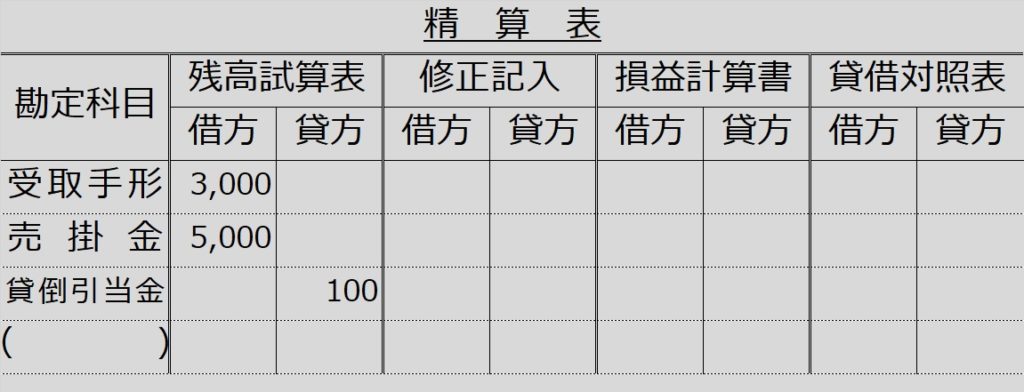

| 【問題23-3】決算整理仕訳と精算表記入 ・受取手形及び売掛金の期末残高に対し3%の貸倒引当金を差額補充法により設定する。 |

貸倒れ見積額=(受取手形3,000+売掛金5,000)×3%=240

しかし、240円を貸倒引当金に追加したら、多過ぎです。

なぜなら、すでに貸倒引当金は、精算表を見れば、100円の貸方残高つまり100円残っています。そこにさらに240円追加したら、100+240=340になってしまいます。

では、100円残っているところに、いくら追加で繰り入れたら240円になるでしょうか?

差額補充法による貸倒引当金繰入額=見積額240-貸倒引当金残高100=140

【決算整理仕訳】

(借)貸倒引当金繰入 140 (貸)貸倒引当金 140

「貸倒引当金繰入」勘定は費用なので借方、「貸倒引当金」勘定は資産のマイナスなので貸方に仕訳します。

貸倒引当金繰入の精算表記入

決算整理仕訳がなく、修正記入欄が空欄の受取手形や売掛金についても、決算整理前の残高を貸借対照表欄の借方にそのまま転記することを忘れないよう注意してください。

貸倒引当金は資産のマイナスなので、決算整理前残高100(貸方)+決算整理140(貸方)=240(貸方)を貸借対照表欄(貸方)に転記します。

貸倒引当金繰入は費用なので、修正記入欄借方の140を、損益計算書欄の借方に転記します。

【解答】

貸倒引当金戻入になる場合

もしも、【問題23-3】の問題文の設定で、貸倒れの見込み率が1%だったら・・・つまり、

「受取手形及び売掛金の期末残高に対し1%の貸倒引当金を差額補充法により設定する」

だとしたら、

貸倒れ見積額=(受取手形3,000+売掛金5,000)×1%=80

です。これに対し、貸倒引当金残高(貸方)が100だとしたら、すでに見積額より¥20オーバーです。

追加で繰り入れるどころか、余計な¥20を貸倒引当金から減らしてあげる決算整理仕訳が必要です。

貸方残高の貸倒引当金を減らすには、反対の借方に仕訳します。

(借)貸倒引当金 20 (貸)??? 20

では、貸方には何の科目をもってくればいいか?

「貸倒引当金繰入」(費用)の反対である「貸倒引当金戻入」(かしだおれひきあてきんもどしいれ)という収益の科目を貸方に計上します。

(借)貸倒引当金 20 (貸)貸倒引当金戻入 20