複式簿記の「超」おおまかな流れ

さあ、いよいよ複式簿記「超」入門編の総まとめ、おさらいです。

これまで見てきた複式簿記の作業を振り返ると・・・

1.取引

「売る」「買う」などといった、資産などの金額の変動(=取引)が発生

↓

2.仕訳

1.の取引の内容を「借方」/「貸方」に整理・分類

↓

3.勘定記入

2.で仕訳した内容を各勘定に記入

↓

4.財務諸表作成

3.の各勘定口座の残高を貸借対照表と損益計算書にまとめる

この1.~4.の流れについて、前回まで見てきた【例1】~【例7】の取引でおさらいします。

1.取引

1 7月1日、自己資金である現金200万円で当店を開業した

2 7月2日、埼玉銀行から100万円を現金で借り入れ

3 7月8日、すずらん堂商店に現金50万円を貸し付けた

4 7月16日、50万円の備品を購入して代金を現金で支払い

5 7月22日、150万円の商品を仕入れ代金を現金で支払い

6 7月23日、事務所の電話料金20万円を現金で支払い

7 7月30日、かねて150万円で仕入れてあった商品を、200万円で販売し、現金で支払いを受けた

2.仕訳(単位:万円)

1 7/1

(借)現 金 200

/(貸)資本金 200

2 7/2

(借)現 金 100

/(貸)借入金 100

3 7/8

(借)貸付金 50

/(貸)現 金 50

4 7/16

(借)備 品 50

/(貸)現 金 50

5 7/22

(借)商 品 150

/(貸)現 金 150

6 7/23

(借)通信費 20

/(貸)現 金 20

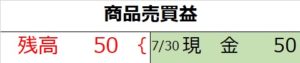

7 7/30

(借)現 金 200

/(貸)商 品 150

/(貸)商品売買益 50

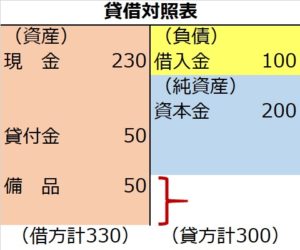

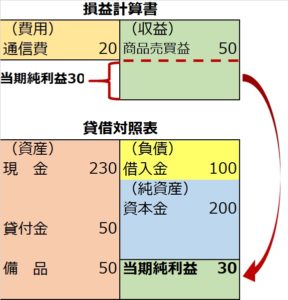

3.勘定記入

4.財務諸表作成

各勘定の残高をB/S、P/Lに記入します。

資産(現金・商品・備品)・負債(借入金)・純資産(資本金)→B/Sへ

費用(通信費)・収益(商品売買益)→P/Lへ

って、貸借対照表が「バランス」してないじゃないか!

(借方と貸方の合計が一致していない)

でもよく見ると、B/Sは借方が30万円多く、P/Lは貸方が30万円多くなっています(B/SとP/Lを合体させればピッタリはまりますね)。

ここで、P/Lの凸のところ(当期純利益)をちぎって、B/Sの凹のところにくっつけます。

これで、B/Sの借方・貸方ともに合計380万円でスッキリしましたね。

複式簿記の入門・原理はたったこれだけです。

ここまで読んでいただき、ありがとうございました。

これまでのコンテンツをご理解いただいていれば、複式簿記の入門・基本はマスターできています。B/SもP/Lも借方も貸方も仕訳も勘定も、ぜーんぶわかっちゃいました。

でも・・・時間が経てばまた忘れます。

ここまでお付き合いいただいたのですから、せっかくなので、複式簿記の入門をクリアした勢いで、簿記3級取りましょう!

そうすれば検定合格というカタチも残りますし、知識も定着しますし、今後2級、1級へとレベルアップへの意欲も湧いてきます。

簿記検定3級合格へとっておきのコンテンツをご用意してます!

さあ、この勢いで検定試験対策に進みましょう!

初回からいきなり検定試験問題を解きます。解けます。

■無料動画「そうだったのか!複式簿記」総集編