前講のように仕入勘定に繰越商品を直接プラスマイナスして仕入勘定の残高を売上原価にしてしまうのではなく、仕入勘定とは別に、「売上原価」勘定(費用)を設けて売上原価を計算するやり方もあります。

| 【問題23-2】決算整理仕訳と精算表記入 ・期末の商品棚卸高は¥4,000であった。 ・売上原価は「売上原価」の行で計算する。 |

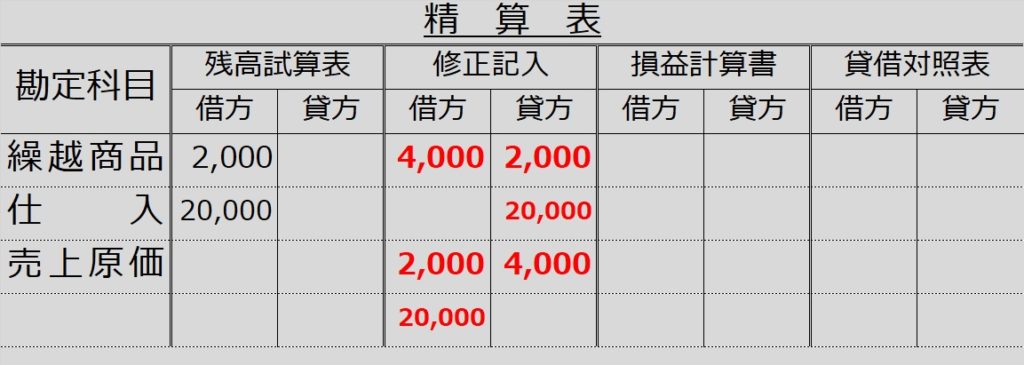

「売上原価は「売上原価」の行で計算する」というのは、精算表の売上原価の行の修正記入欄に、売上原価の計算の決算整理仕訳を行い、売上原価を算出するということです。

つまり、前講でせっかく覚えた「しーくり、くりしー」は使えないのです。じゃあどうするか?

売上原価の公式を思い出すしかありません。

| 売上原価 = 当期仕入高 + 期首繰越商品 ー 期末繰越商品 |

仕入勘定の(借方)残高も、繰越商品勘定の(借方)残高(=期首商品)も、どちらも売上原価勘定(の借方)に振り替えます(=仕入と繰越商品は貸方に仕訳して残高ゼロに)。

そのうえで、売れてない期末商品を売上原価勘定からマイナス(=貸方計上)して、繰越商品勘定に戻します(=借方計上)。

【決算整理仕訳】

(借)売上原価 22,000 (貸)仕 入 20,000

繰越商品 2,000

(借)繰越商品 4,000 (貸)売上原価 4,000

まず仕入勘定の残高を全て売上原価勘定に振り替え、さらに(期首)繰越商品も繰り入れ、(期末)繰越商品は除いている、という仕訳です。

繰越商品は、最終的に期末商品棚卸高が、貸借対照表欄の借方に残ります。

仕入勘定は、全額売上原価勘定に振り替えたので、残高ゼロになりました。

売上原価勘定は、費用のグループなので、「仕入残高+期首商品―期末商品」の値が。損益計算書欄に入ります。

ところで、精算表の売上原価勘定の下に1行ありますが、これは、修正記入欄で売上原価勘定に借方が2回(繰越商品から2,000と仕入勘定から20,000)あるためです。仕訳では合算して「(借)売上原価22,000」となっていますが、精算表上は行を分けて記入する場合が多くみられます。