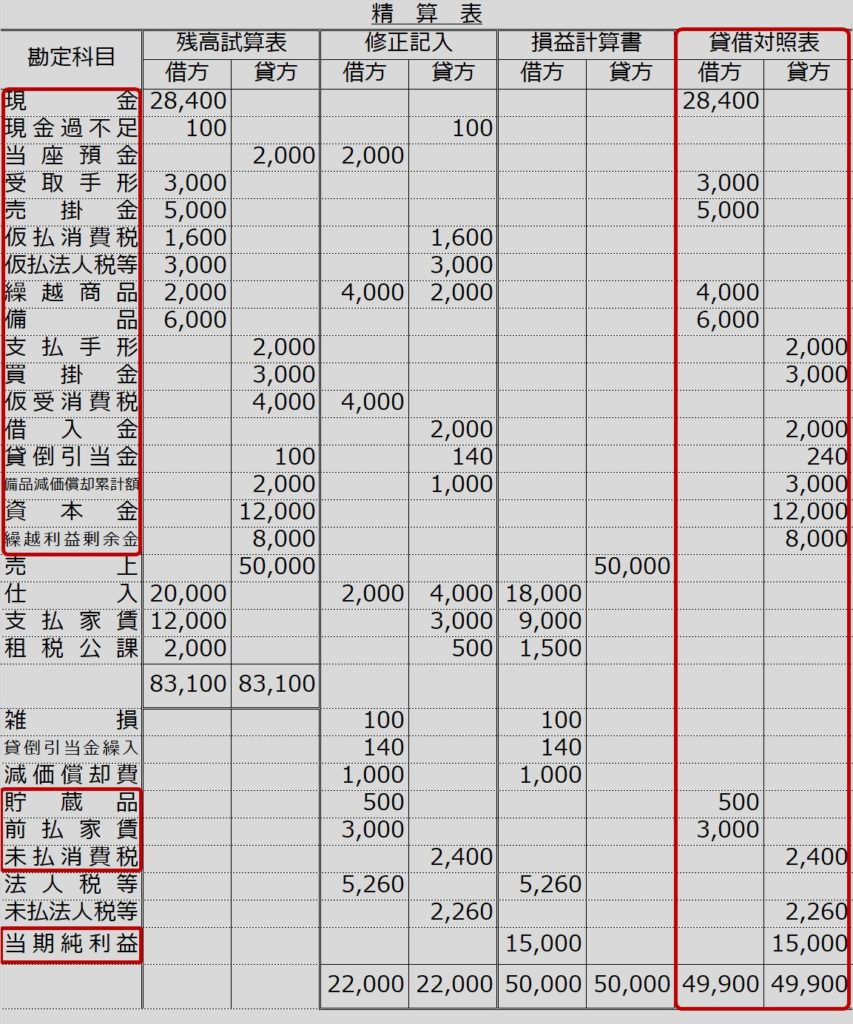

貸借対照表作成に使う精算表の部分

前に完成させた精算表から貸借対照表を作成します。

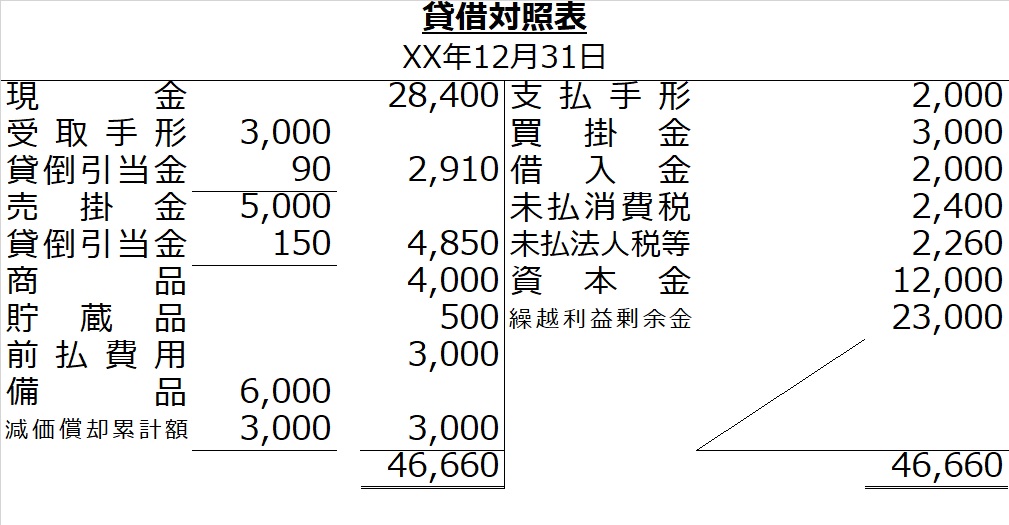

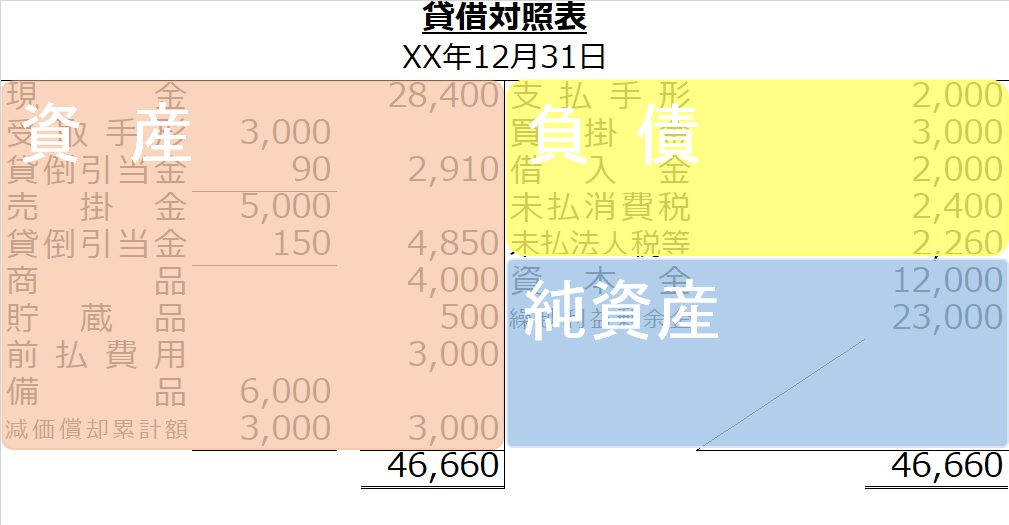

精算表と貸借対照表の違い

まず、精算表では「繰越商品」勘定だった期末棚卸商品については、貸借対照表では「商品」と表示されます。

また、細かいところですが、精算表上「備品減価償却累計額」だったものが、貸借対照表では、備品の下に「減価償却累計額」と表示され、アタマの「備品」が取れています。他の固定資産、例えば建物や車両などがある場合も同様で、精算表までは「建物減価償却累計額」「車両減価償却累計額」と分けていたものも、貸借対照表上は「減価償却累計額」と表示します。

貸倒引当金と減価償却累計額については、いずれも貸方科目でしたが、負債や純資産ではなく「マイナス資産」と申しました。貸借対照表では、負債や純資産の部ではなく、資産の部に控除科目として表示されます。

(なので、精算表の貸借対照表欄の合計は借方=貸方=49,900ですが、上記の貸借対照表では借方合計と貸方合計が46,660となって、精算表の合計と異なっています。これは、貸倒引当金と減価償却累計額を貸方にプラスするか、借方からマイナスするかの違いによるものです。)

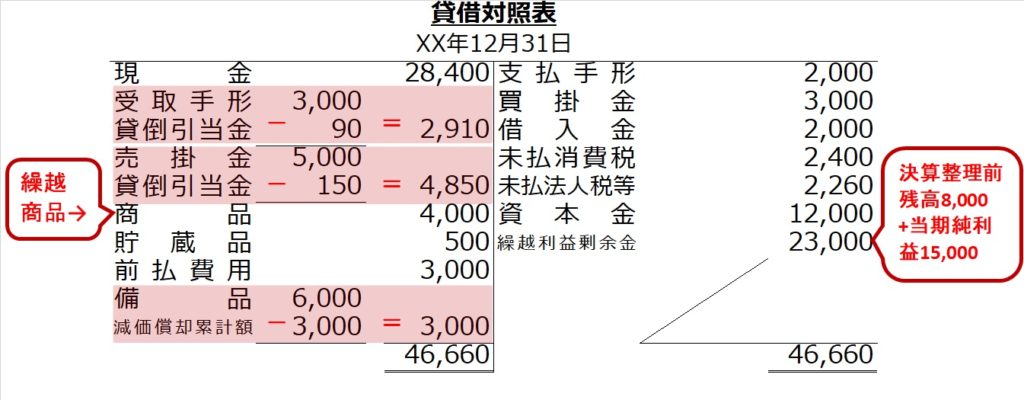

つまり、貸倒引当金であれば、受取手形や売掛金といった債権の評価額から、貸倒れの見込み額である貸倒引当金を控除するという意味になっています。

同様に、減価償却累計額についても、間接法における固定資産の評価額(取得原価)から、すでに減価償却している累計額を控除することで、現在の減価償却後の評価がわかるような表示になっています。

(貸倒引当金勘定や減価償却累計額勘定のことを「評価勘定」と呼ぶんでしたね)

また、純資産の部について、精算表上では当期純利益(または当期純損失)と表示されていたものが、資本振替により繰越利益剰余金勘定に合算されています。

見慣れないとわかりにくいのですが、例えば減価償却累計額のところは、金額が左右2つ(3,000と3,000)並んでいます。これは、左側の金額(¥3,000)は、備品からマイナスする内訳計算となっており、その内訳計算の結果が、右側の金額(¥3,000)という意味です。なぜ、左右2列に金額を分けるのか?それは、資産合計を計算する際に、内訳計算と混ざらないように分けているためです。ですから、内訳計算のない現金や商品は、右側だけに金額を書きます。

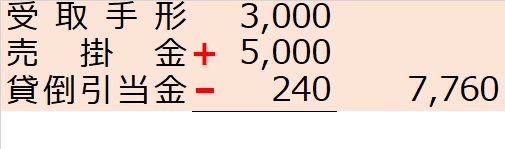

まとめて貸倒引当金を控除する様式

上記の貸借対照表フォーマットでは、受取手形、売掛金それぞれからその3%分を貸倒引当金として別々に控除する形式ですが、受取手形と売掛金の合計から3%の貸倒引当金を引くタイプの様式もあります。

こうして、貸借対照表も完成しました。

思えばこの講座は貸借対照表に始まり、貸借対照表で締めくくりです。

「資産=負債+純資産」。

おっと、まだ終わりじゃありませんでした。