小切手・当座預金

簿記「超」入門編や、仕入・売上の回の例を、しつこいですがまた振り返ります。

【例1】

(1)7月22日、150万円の商品を仕入れ代金を現金で支払った。

(2)7月30日にこの商品を200万円で販売し、現金で支払いを受けた。

実際の場面を想像しながら考えると、150万円を現金(札束)で支払ったり、200万円を現金(札束)で受け取る、というのはスゴイことです。

実際の商売では、毎日のように仕入(支払)や売上(領収)をしますが、そのたびに札束をやりとりする。

銀行でおろしてきて紙袋やトランクで運んで。

ちょっとアブナイ感じがしますね。

前回紹介した買掛金や売掛金という「後払い」もあるわけですが、これでも決済日にはやはり札束をやりとりするのでしょうか?

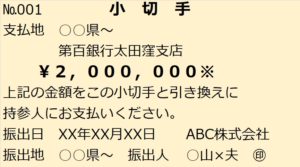

・・・というわけで、現金以外の支払・受取り方法として、「小切手」というものを紹介します。

小切手は、支払側が好きな金額を書いて相手に渡すものですが、例えば小切手に「200万円」と書けば、それ1枚で「200万円札」になるわけです。

なんでそれが200万円になるかといえば、受け取った側がその小切手を銀行に持って行って、200万円に換えてもらえるからです。

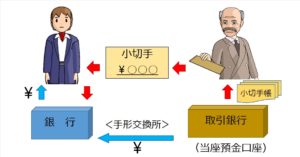

では、銀行と小切手の発行人との関係は?

好きにいくらでも小切手を切れるのでしょうか?

小切手を発行できるのは、取引銀行に「当座預金」という口座を開設し、銀行から「小切手帳」を渡されている人が、その当座預金口座の預金残高の金額まで、「小切手をきれる」わけです。

ですから、あらかじめこの当座預金口座にお金を預け入れしておかなければなりません。

自分で現金を入れるだけでなく、商品を売り上げて、売上代金を小切手で受け取った場合に、銀行で換金しその代金を当座預金口座に預け入れることもできます。

【例2】

(1)第百銀行と当座預金契約を結び、現金¥50,000を預け入れた。

(2)商品を¥20,000で仕入れ、代金は小切手を振り出して支払った。

(3)得意先に¥30,000の商品を売り上げ、代金として得意先振出の小切手で受け取り、直ちに当座預金に預け入れた。

(1)手元にあった現金¥50,000を銀行に預け(手元現金資産の減少=貸方)、当座預金残高は¥50,000増加(資産の増加=借方)

【仕訳】

(借)当座預金 50,000

/(貸)現 金 50,000

(2)小切手は振り出したとき(金額書いて切ったとき)に、当座預金の額をその分減らします(=貸方)。

【仕訳】

(借)仕 入 20,000

/(貸)当座預金 20,000

(3)(2)と反対に、相手がきった小切手を受け取って、「直ちに当座預金に預け入れ」た場合は、当座預金の額を増加させます(=借方)。

【仕訳】

(借)当座預金 30,000

/(貸)売 上 30,000

(参考)「直ちに当座預金に預け入れ」なかった場合・・・「現金の範囲」へ

■ビジュアル動画(無料)