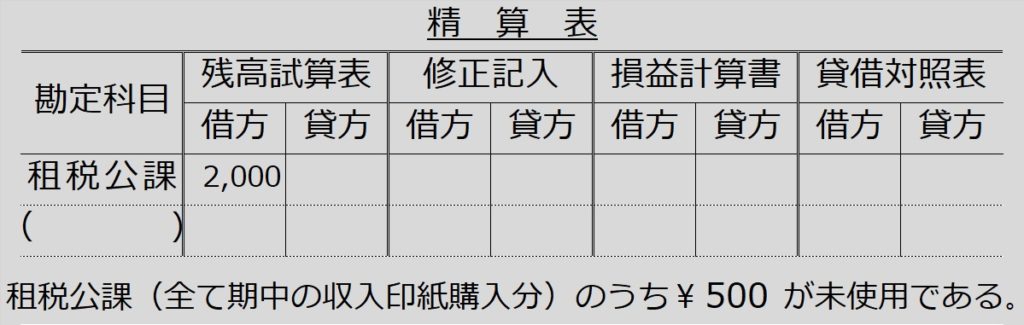

未使用収入印紙(租税公課)の決算整理仕訳と精算表記入

| 【問題23-6】決算整理仕訳と精算表記入 ・租税公課の決算整理前残高¥2,000は、すべて期中の収入印紙購入時に計上したものであり、期末日時点でこのうち¥500が未使用である。 |

収入印紙は、印紙税という税金を支払うためのものなので、期中に収入印紙を購入した際には、「租税公課」という費用の勘定で仕訳しておくのが一般的です。しかし、期末決算時に未使用分が残っていたら、その未使用分だけまだ印紙税として消費されていない(収入印紙は契約文書などに貼付し消印を押すことで、税の支払いのため消費されたことになります)ので、未使用金額分だけ、租税公課(費用)を取り消します(=貸方仕訳)。

そして、「貯蔵品」という資産に振り替えます(=資産なので借方計上)。

これを「貯蔵品棚卸」といいます。

【決算整理仕訳】

(借)貯蔵品 500 (貸)租税公課 500

租税公課は費用なので、貸方に修正仕訳ということは、費用からマイナスします。

決算整理前残高2,000-決算整理500=1,500 →費用なので損益計算書欄の借方へ

一方、貯蔵品は資産なので、貸借対照表欄の借方に500

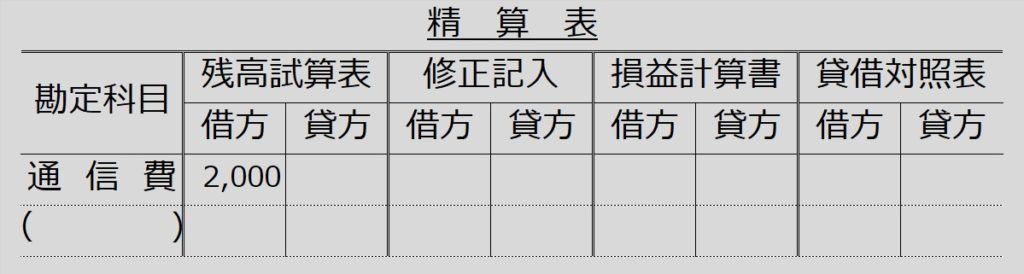

未使用郵便切手(通信費)の決算整理仕訳と精算表記入

| 【問題23-7】決算整理仕訳と精算表記入 ・通信費の決算整理前残高¥2,000は、すべて期中の郵便切手購入時に計上したものであり、期末日時点でこのうち¥500が未使用である。 |

収入印紙と似て非なるものに、郵便切手があります。

郵便切手は、購入時に「通信費」(費用)で処理するのが一般的です。ただし、期末決算時に余りがあれば、収入印紙の場合と同じように、費用(通信費)から減らして(=貸方)、「貯蔵品」(資産)に振り替えます(=借方)。

【決算整理仕訳】

(借)貯蔵品 500 (貸)通信費 500

通信費も費用なので、貸方修正500は、決算整理前残高2,000からマイナスして、損益計算書欄の借方に1,500

貯蔵品は資産なので貸借対照表欄の借方に500