| この講で学習する内容 ・クレジット売掛金とは・・・通常の売掛金との違い ・「販売時に手数料を認識する」とは? |

三角関係になるクレジット売掛金

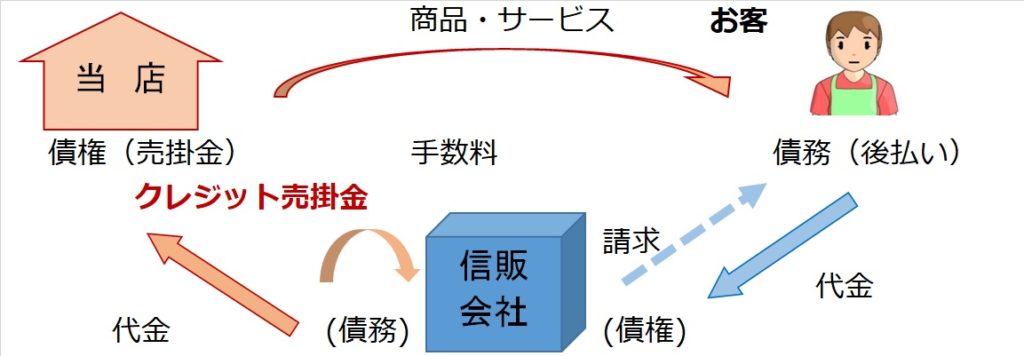

お客さん(得意先)に商品を売り上げて、その代金を後で受け取る権利が売掛金(資産)でした。つまり、当社と得意先の2者関係です。

これに対し、お客さんがクレジットカード払いで代金を支払う場合はどうなるでしょうか?

この場合、商品を買ったお客さんから直接代金が売主に支払われるのではなく、クレジット会社(信販会社)を通して代金が決済される3者間取引になります。

売主は商品をお客さんに売り上げますが、代金は、信販会社から売主に支払われます。お客さんは、信販会社に対して代金を支払います。お客さんからすれば、商品を購入して信販会社に支払うまでの間は、信販会社に対して借金してる(≒買掛金)のと同じです。売主からすると、代金をもらう先はお客さんではなく信販会社になるので、売掛金は信販会社に対する債権になるわけです。

そこで、買主に対する債権である売掛金と区別して「クレジット売掛金」という科目名で仕訳します。

クレジット売掛金は手数料を引かれる

ただし、クレジット扱いで信販会社から代金が支払われる際には、手数料が引かれて、売主がもらえる代金が減ります。

| 【例3-3】 |

| (1)商品¥10,000をクレジット払いの条件で販売した。なお信販会社への手数料(販売代金の4%)を販売時に認識する。 (2)上記(1)について、手取額が信販会社から当座預金口座に入金された。 |

(1)通常の掛け取引であれば、

(借)売掛金 10,000 (貸)売 上 10,000

となるところですが、「クレジット払いの条件」といっているので、「クレジット売掛金」を使います。

そして、手数料4%(=¥400)を販売時に認識というので、売上の仕訳の際に支払手数料(費用)を計上して、その分クレジット売掛金からマイナスして仕訳します。

信販会社からもらえる代金が、手数料の分引かれているということです。

【仕訳】

(1)(借)クレジット売掛金 9,600 (貸)売 上 10,000

支 払 手 数 料 400

(2)(借)当座預金 9,600 (貸)クレジット売掛金 9,600

解ける!日商簿記3級本試験レベル問題演習

【問題】次の取引について、下記の語群から勘定科目を選んで仕訳してください。

商品¥20,000をクレジット払いの条件で販売するとともに、信販会社へのクレジット手数料(販売代金の4%)を計上した。

(語群)クレジット売掛金・売上・受取手数料・支払手数料

→解答・解説はこちらへ(スキマ時間で簿記3級!問題演習編へ)

| クレジット売掛金のまとめ ・クレジットによる掛売上は、債権の相手が買主(顧客)ではなく、信販会社(クレジット会社)に対する債権であるため、通常の売掛金と区別して、クレジット売掛金を使う ・「販売時に手数料を認識する」場合は、掛売上の仕訳時に、売上総額から手数料を引いた残額を、クレジット売掛金とする |