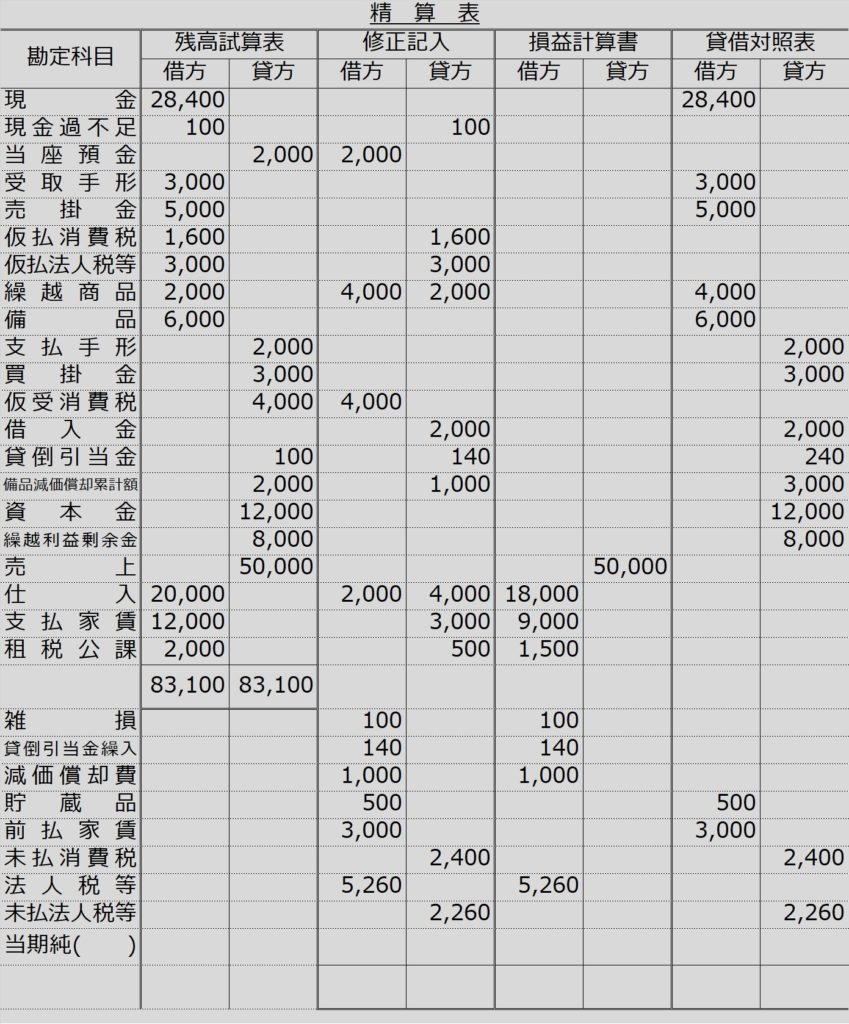

決算整理事項記入済みの精算表

仮に資本金¥12,000、繰越利益剰余金¥8,000とすると、ここまで学習してきた決算整理事項の1.~9.をすべて合わせると、次のような精算表になります。

(ただし【例23-2】【例23-5】【例23-7】【例23-12】は除く)

いきなり上記のような精算表を出されたら、このボリューム感に圧倒されそうですが、これまでやってきた決算整理1.~決算整理9.を積み上げると、上記のような精算表になります。

本試験でも、上記のような圧倒されるようなボリュームの精算表が出題されることがありますが、各決算整理事項ごとに細分化して、部分点を積み重ねていくイメージをもっておくといいですよ。

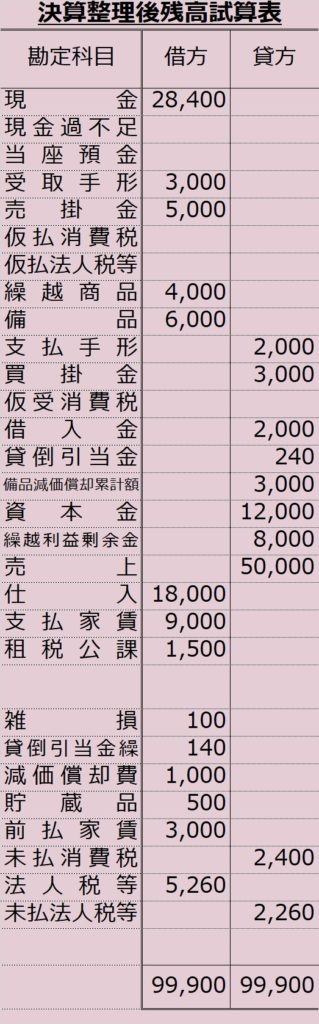

決算整理後残高試算表とは

ところで、精算表では、決算整理前残高試算表の数字に、決算整理仕訳の内容を修正記入欄でプラスマイナスした結果、資産・負債・純資産のグループの勘定残高は貸借対照表欄に、収益・費用のグループの勘定残高は損益計算書欄に、それぞれ分けて転記しました。

これに対し、損益計算書欄と貸借対照表欄に分けずに、決算整理前残高プラスマイナス修正記入した結果だけを羅列したものを、決算整理後残高試算表といいます。

上記の精算表の例で決算整理後残高試算表を作成すると、次のとおりとなります。

試算表ですから、当然、借方合計と貸方合計がイコールになります。

また、精算表と違い、精算表の一番下の項目としてある「当期純( )」が決算整理後残高試算表にはありません。

それでは「当期純( )」はどうするのか?

次講では精算表に戻って、最後の仕上げ、当期純( )を埋めて精算表を完成させるところを学習します。

▶▶▶「精算表の完成」へ