勘定記入・補助簿・伝票を短期間でニガテ科目から得意科目にしませんか?

日商簿記3級第2・4問集中対策講座とは?

日商簿記3級検定試験の第4問で頻出の伝票について、今回は、前回のような、取引を現金部分とそれ以外に分けて起票する方法に対し、一旦ウソでも全額掛け取引と起票(仕訳)し、現金取引部分を修正するという方法を学習します。

特殊なやり方で、学習していないとカンでは絶対解けないので、日商簿記検定3級では好んで出題されますが、やり方を知ってしまえばコワイことはありません。

「伝票(一旦全額掛けとする方法)セクション学習のポイント

1.日商簿記検定3級本試験頻出!「一旦全額掛けとする方法」とは?

2.「取引を分解する方法」との違いは?

前回(3伝票)の復習

【例2】

商品100,000を仕入れ、うち50,000は現金で支払い、残額は掛けとした。(どう伝票記入?)

<仕訳>

(借)仕 入 100,000

/(貸)現 金 50,000

/(貸)買掛金 50,000

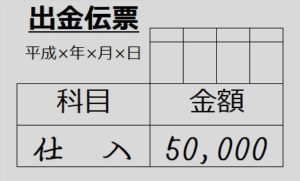

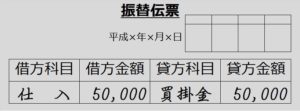

このやり方は、一つの取引の仕訳を現金取引部分と掛取引部分に分解して、

(借)仕 入 50,000

/(貸)現 金 50,000 (→出金伝票へ)

(借)仕 入 50,000

/(貸)買掛金 50,000 (→振替伝票へ)

という構造になりますので、「取引を分解(分割)する方法」と呼ばれます。

全額掛けとする方法

ところで、今の【例2】には、こんな別解もあります。

これを、おなじみ仕訳のスタイルで表現してみると、

(借)仕 入 100,000

/(貸)買掛金 100,000

(借)買掛金 50,000

/(貸)現 金 50,000

これの意味するところは、一旦仕入額全額を買掛金として(振替伝票)、そして現金支払い分について出金伝票で、買掛金を¥50,000分取り消して、現金が出て行ったとしているのです。

どうして、こんなまどろっこしいことをする必要があるのでしょうか?

実際の商品売買では、仕入や売上に際して、その場で現金払いされることより、請求書による後払いが多いため、すべてウソでも「全額掛取引をした」テイで統一し、例外的に一部現金取引があった場合は、入金伝票や出金伝票を使って掛け取引を取り消し、現金取引に修正するやり方です。

もう一度【例2】で具体的に見てみましょう。

【例2】

商品100,000を仕入れ、うち50,000は現金で支払い、残額は掛けとした。

(一旦残額掛け取引として起票する場合、どう伝票記入?)

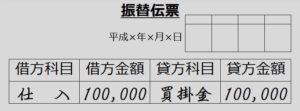

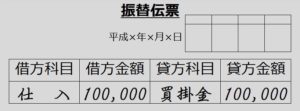

「一旦全額掛け取引」といっているので、ウソですが商品¥100,000の仕入れを一旦全額掛けとします。

【仕訳】

(借)仕 入 100,000

/(貸)買掛金 100,000

まずこれを伝票に起票しますが、何伝票を使いますか?

現金取引ではないので入金伝票でも出金伝票でもなく振替伝票ですね。

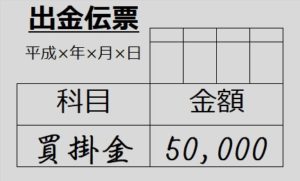

次に、本来の仕訳に修正します。

つまり、現金払いの部分について、買掛金から現金に振り替えます。

ここで問題。

次の誤った仕訳

【誤】

(借)仕 入 100,000

/(貸)買掛金 100,000

を正しい仕訳

【正】

(借)仕 入 100,000

/(貸)現 金 50,000

/(貸)買掛金 50,000

に直すには、どのような修正仕訳をすればいいのでしょうか?

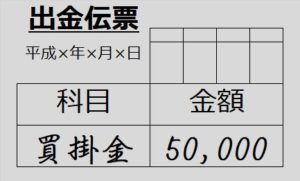

【誤】の貸方から買掛金を¥50,000減らし(借方計上)、同じく貸方に現金¥50,000増やせばいいわけですね。

このことを仕訳で表すと、

【修正仕訳】

(借)買掛金 50,000

/(貸)現 金 50,000

この修正仕訳を伝票で表すには、何伝票を使いますか?

「(貸)現金」だから、出金伝票ですね。

記入すべき内容は借方科目と金額ですから、

「買掛金 50,000」

ですね。

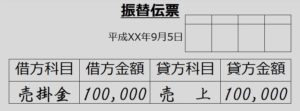

【解ける!簿記3級 本試験レベル問題】

平成XX年9月5日、笛木商店へ商品¥100,000を売り渡し、代金のうち¥30,000については現金で受け取り、残額は掛けとした。

一旦全額掛けとする方法により伝票を作成しなさい。

<THINKING SPACE>

<仕訳>

(借)現 金 30,000

(借)売掛金 70,000

/(貸)売 上 100,000

ですが、問題文によると「一旦全額掛けとする方法」とありますので、まずそれを起票します。

振替伝票で、売上額はウソでも「全額掛け」としておきます。

その上で、別の伝票で「全額掛け」を修正します。

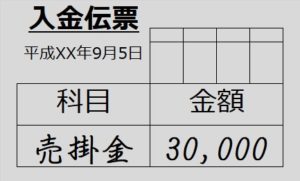

何伝票を使いますか?

本当は¥30,000は現金で入金されているので、入金伝票ですね。

【修正仕訳】

(借)現 金 30,000

/(貸)売掛金 30,000

「伝票」セクションのまとめ

1.「取引を分解する方法」では、

(1)まず現金取引部分を入金伝票or出金伝票に起票

(2)現金取引以外を振替伝票に起票

2.「一旦全額掛けとする方法」では、

(1)仕入or売上をウソでも全額掛けとしてまず振替伝票に起票

(2)一部現金取引部分を修正仕訳し、修正内容を入金伝票or出金伝票へ

実際の日商簿記検定3級本試験では、「取引を分解する方法」か「一旦全額掛けとする方法」かを問題文で示さず、伝票の内容から読み取らせる問題が出題されます。

日商簿記3級を受験予定の方は、次の実戦力アップ演習問題で練習してみてください。

↓

実戦力アップ演習問題「伝票(取引分解起票と全額掛け起票の読み取り)」へ