消費税の決算整理仕訳(税抜方式)

期中に仮払・仮受で処理していた消費税を、期末に決算整理事項として精算し、消費税の納税額(または還付額)を確定します。

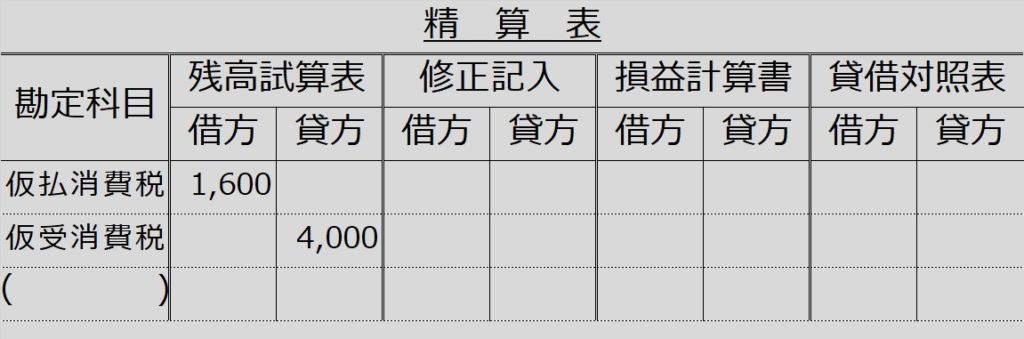

| 【問題23-9】決算整理仕訳と精算表記入 ・消費税の処理を税抜方式により行う。 |

まず仮払消費税(借方)、仮受消費税(貸方)を消すために、貸借逆仕訳します。

(借)仮受消費税 4,000 (貸)仮払消費税 1,600

? ? ? 2,400

次に、この設例では貸方側に、差額の2,400を「未払消費税」(負債)と仕訳します。

【決算整理仕訳】

(借)仮受消費税 4,000 (貸)仮払消費税 1,600

未払消費税 2,400

消費税の決算整理内容の精算表記入

当社がお客から受け取った仮受消費税と、逆に仕入先に支払った仮払消費税とを比べて、前者の方が¥2,400多かったので、それを納税します。

といっても、決算日に納税するのでなければ、未払消費税(負債)です。納期までに支払わなければならない義務(負債)で貸方です。

精算表上、最終的には仮払消費税も仮受消費税も貸借逆仕訳で消されるので、結局残るのは未払消費税(負債)だけです。負債なので、貸借対照表欄の貸方に転記します。

仮払消費税>仮受消費税の場合

上記の設例では、「仮払消費税<仮受消費税」でしたが、逆に「仮払消費税>仮受消費税」の場合もありえます。つまり、商品の仕入時に仮払いした消費税額の方が、売れてお客さんから預かった仮受消費税よりも多かったという場合です。

この場合は、後で税務署に納めなければならないのではなく、逆に返してもらえます(=還付)。

仕訳でいうと、未払消費税(負債=貸方)の代わりに、未収還付消費税(資産=借方)を使います。

| 【例】仮払消費税勘定残高(借方)=4,000、仮受消費税勘定残高(貸方)=1,600の場合 |

【決算整理仕訳】

(借)仮 受 消 費 税 1,600 (貸)仮払消費税 4,000

未収還付消費税 2,400