簿記3級の問題では、勘定記入も必ず問われる分野です(第2問や第4問)。

それもそのはず、仕訳も正しく勘定に記入するための道具なのであり、正しい勘定記入・帳簿記入こそ、「簿記」そのものなのです。

勘定記入は簿記そのもの(1)

前回の【例1】をおさらいします。

【例1】

1 7月1日に自己資金である現金200万円を出資して当店を開業した。

2 7月2日に埼玉銀行から100万円をを現金で借り入れ

3 7月8日にすずらん堂商店に現金50万円を貸し付け

4 7月16日に50万円の備品を購入して代金を現金で支払い

5 7月22日に150万円の商品を仕入れ、代金を現金で支払った。

【例1の仕訳】

1 7/1

(借)現 金 200万円

/(貸)資本金 200万円

2 7/2

(借)現 金 100万円

/(貸)借入金 100万円

3 7/8

(借)貸付金 50万円

/(貸)現 金 50万円

4 7/16

(借)備 品 50万円

/(貸) 現金 50万円

5 7/22

(借)商 品 150万円

/(貸)現 金 150万円

では、こうして借方/貸方に仕分けた結果を貸借対照表に記入していけばよさそうですが、その前にさらに、「総勘定元帳」という帳簿に記入します。

この、帳「簿」に「記」録することを簿記と呼びますので、ここの作業が簿記のもっとも簿記たるところです。

各科目(現金や備品、商品、借入金、資本金など)ごとに、「勘定」という口座をつくって、各科目の繰越、受入、払出、残高を記録します。

貸借対照表で借方にくる資産の科目の勘定口座では、その資産科目がプラスだったり増えたりする内容・取引(繰越と受入)は借方に、減少する取引(払出)は貸方に記入されます。

逆に、貸借対照表で貸方にくる負債と純資産の勘定口座では、繰越や増加は貸方、減少は借方になります。

例えば、

【例1】1 7月1日に自己資金である現金200万円を出資して当店を開業した。

の取引であれば、

【仕訳】

1 7/1

(借)現 金 200万円

/(貸)資本金 200万円

でした。

この仕訳の内容を勘定記入に当てはめると、

「現金勘定の借方に200万円」

「資本金勘定の貸方に200万円」

という意味になりますので、万円単位で勘定記入すると

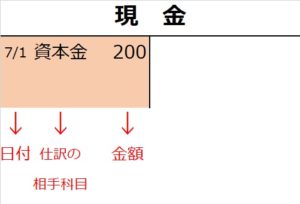

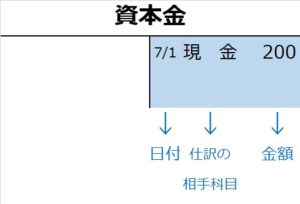

となります。各科目の勘定口座は、簿記の学習上は一般的に「T」字型で表されます。

(1)「T」の上の部分にその口座の科目名

(2)左側が借方/右側が貸方

(3)それぞれ取引の日付、仕訳の相手科目、金額を記します。

上の例の現金勘定でいえば、「T」字の上の部分を見ると、科目は「現金」の勘定口座です。

左側(借方)に、日付、仕訳の相手科目名、金額の順に書いてあります。

一方、資本金勘定でいえば、「T」字の上の部分を見ると、科目は「資本金」の勘定口座です。

左半分の借方はからっぽで、右半分の貸方に内容が書いてあります。

「資本金」は純資産のグループの科目なので、右側の貸方の方にあるのです(貸借対照表を思い出してください)。

・・・つづきは、

次講「帳簿記入は簿記そのもの(2)」へ