現金過不足の決算整理仕訳~雑益か雑損か?

現金過不足など、期中のみ使用する仮の勘定について、残高があればそれを精算します。

また、期末決算日時点で誤記帳や未記帳などが判明した場合も、訂正仕訳を精算表上で行います。

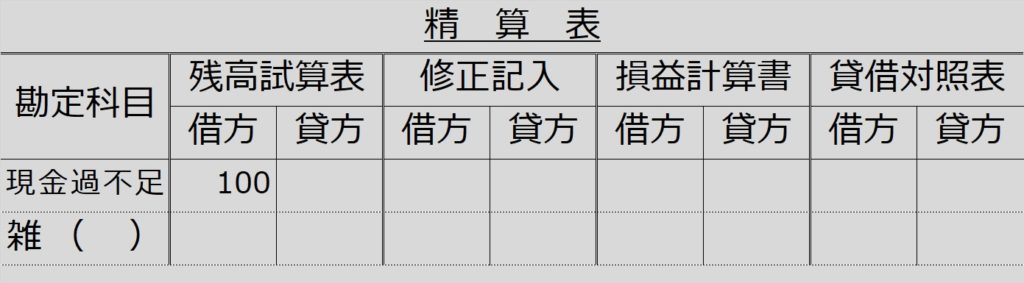

| 【問題23-11】決算整理仕訳と精算表記入 ・現金過不足については決算日においてもなお原因不明のため適切に処理する。 |

決算時点でも原因が判明せず残っている現金過不足勘定の残高は、雑益か雑損勘定に振り替えます。この例の場合、現金過不足勘定が借方残高として100あるので、消すためには、反対の貸方に計上しなければなりません。

【決算整理仕訳】

(借)雑(?)100 (貸)現金過不足 100

さあ、(?)は益ですか?損ですか?

借方に来るので収益か費用かといえば、費用(損失)の雑損の方ですね。

現金過不足の決算整理の精算表記入

決算日に現金の差異が発覚した場合

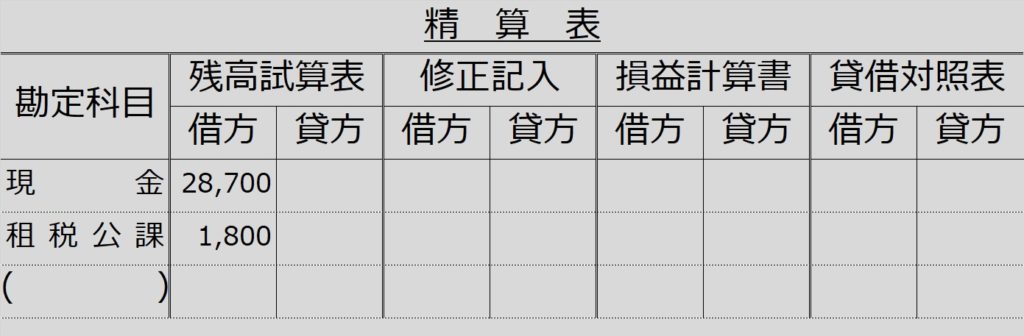

| 【問題23-12】決算整理仕訳と精算表記入 ・現金の実際有高は¥28,400であった。帳簿残高との差額のうち¥200は収入印紙を購入した際の取引の記帳漏れと判明したが、残額は原因不明である。 |

今度は、期中に発生した現金過不足勘定ではなく、期末日に現金の実査(帳簿と実際の金額が一致するかのチェック)を行い、差異が判明した場合の決算整理です。

簿記のお約束として、必ず、実際の金額を正とし、実際額に合わせて帳簿上の数字を増減させて、実際額と同じにするということです。

本問では、帳簿額¥28,700、実際額¥28,400ですが、実際額が正なので、それと同じになるように帳簿にある現金勘定の数字を¥28,400にします。¥28,700のものを¥28,400にするにはどうするか?

¥300減らせばいいんですよね?

つまり、現金勘定の貸方に¥300計上すればいいのです。

借方側はうち¥200は判明した原因(租税公課)。残り不明な¥100は雑損です。

【決算整理仕訳】

(借)租税公課 200 (貸)現 金 300

雑 損 100