| 【この講で学習する内容】 ・手形とは何か?小切手とどこが違うか? ・約束手形を理解する極意とは? |

手形と小切手の違い

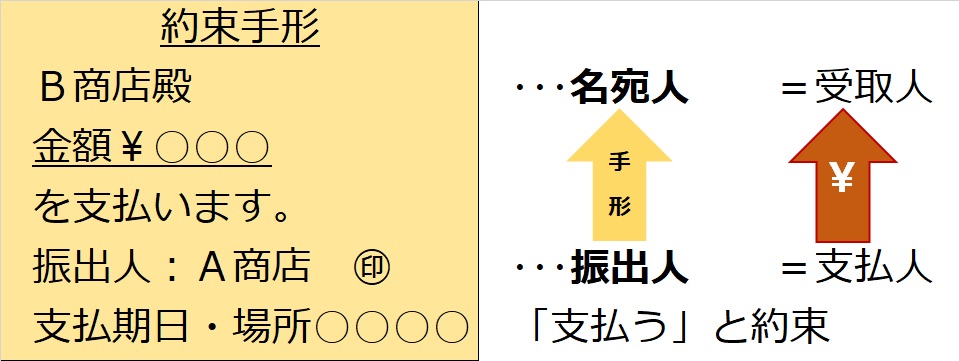

仕入や売上の決済方法・手段として、これまで学習した、現金、買掛金・売掛金、小切手のほかに、「手形」というものがあります。

手形というのは、

(1) 誰が、(2) 誰に対し、(3) いつまでに、(4) どこで、(5) いくら支払う

ということが書かれた(約束された)証券です。

日商簿記3級では、(1)手形の振出人(手形を発行した人)が、(2)手形の名宛人(宛名に書かれた人)に対して支払う、ということを約束する「約束手形」を学習します。

「小切手」と似ていますが、手形は、決済期日の定めがあり、原則として宛名に書かれた人(名宛人)しか手形代金を受け取れないという違いがあります(小切手であれば、誰でも小切手を持ってきた人に代金が支払われます)。

約束手形を間違わない極意

手形の仕訳問題では、「○○商店振出、××商店宛の約束手形」などとややこしい書き方で出題されることもありますが、約束手形は、

振出人=支払人

名宛人=受取人

という関係だけ理解しておけばOKということになります。

また、実は簿記の勘定科目に「約束手形」といった科目はありません。

(a) 自分がおカネをもらえる権利(債権=資産)となる手形なのか

(b) 自分がおカネを支払う義務(債務=負債)となる手形なのか

のどちらになるかだけです。

(a)の場合は「受取手形」(資産)

(b)の場合は「支払手形」(負債)

という勘定科目になります。

つまり、「○○商店振出」だろうが、「××商店宛」だろうが、自分がおカネを受け取れるのか、逆に支払うものなのかにより「受取手形」か「支払手形」のどちらかの科目になります。

| 【例6-1】A社・B社それぞれの仕訳を三分法で (1)A社はB社から商品¥2,000を仕入れ、代金として同額の約束手形を振り出した。 (2)(1)の手形が満期日となり、A社の当座預金口座から引き落とされ、B社の当座預金口座に入金された。 |

(1)もし、現金で決済したならば、

A社:(借)仕 入 2,000 (貸)現 金 2,000

B社:(借)現 金 2,000 (貸)売 上 2,000

となるところですが、手形で支払ったので、現金の代わりに手形に置き換えます。

A社は代金を「支払」う側で、B社は代金を「受取」る側なので、

A社:(借)仕 入 2,000 (貸)支払手形 2,000

B社:(借)受取手形 2,000 (貸)売 上 2,000

(2)満期日に手形が決済された=手形が消滅して当座預金に化ける

A社:(借)支払手形 2,000 (貸)当座預金 2,000

B社:(借)当座預金 2,000 (貸)受取手形 2,000

解ける!日商簿記3級過去問レベル問題演習

| (1)株式会社玉喜から商品¥2,000を仕入れ、代金のうち¥1,500は同社宛の約束手形を振出し、残額は掛けとした。 (2)かねて株式会社玉喜宛に当社が振り出していた約束手形¥1,500について、支払期日に当座預金口座から引き落とされた。 |

| 【約束手形の講のまとめ】 ・手形とは、 (1) 誰が、(2) 誰に対し、(3) いつまでに、(4) どこで、(5) いくら支払う ということが明記された証券。小切手との違いは(2)と(3)。 ・約束手形とは、手形の振出人が名宛人に対し手形代金を期日までに支払うことを約束した証券 ・よって、振出人=支払人、名宛人=受取人 ・約束手形は、振出人から見れば支払手形(負債)、名宛人から見れば受取手形(資産) |