当座預金出納帳の読み取り方

当座借越契約により当座預金口座の残高がマイナス残高になっても平気だとはいえ、やはり当座預金勘定の入金出金、残高の管理は必要です。

そこで、当座預金の増減や残高を、下記のような「当座預金出納帳」という帳簿(補助簿)につけて管理します。

当座預金出納帳の一般的なフォーマットは、左側から、

・「取引日付」:当座預金の増減があった日付

・「摘要」:取引の概要(なんで当座預金が増減したのか)

・「借方」「貸方」:当座預金が増えた金額と減った金額

・「借または貸」:残高が借方残高か貸方残高か

・「残高」:取引後の残高

となっています。

「借または貸」欄以外は、前講の現金出納帳と同じですね。

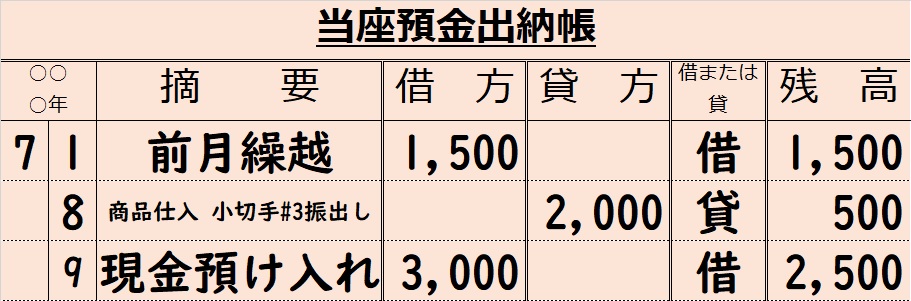

上記の例でいうと、

7/1:前月末の残高¥1,500が繰り越されて、7月は¥1,500の借方残高(つまりプラスの残高)からスタート

7/8:商品を仕入れ、小切手(№3)を¥2,000振り出した。その結果、残高は¥500のマイナス残高(「借または貸」欄が「貸」つまり貸方残高)になった。

ということが読み取れます。

当座預金出納帳の記帳の仕方

では次、7月9日に、現金¥3,000を当座預金口座に預け入れたとします。当座預金出納帳には、どう書けばいいでしょうか?

左端に取引日付、摘要欄には例えば「現金預入」(書き方に決まりはない)、そして当座預金が¥3,000増えたので、借方欄に3,000と記入します。

そして残高。

マイナス¥500の状態から¥3,000増えたので、残高はプラス¥2,500になりますね。なので、残高がプラスに戻ったので「借または貸」欄は「借」に戻ります。

当座預金出納帳の締め切り方法

7月中の当座預金の増減は以上だけだったとします。7月末で当座預金出納帳を締め切り、次月(8月)に繰り越す方法を説明します。

月末日7/31付けで、摘要欄は「次月繰越」とします。そして、直前の残高(=7/9時点のプラス¥2,500)を、7/31の貸方欄に転記して、残高ゼロにします。

こうすることで、借方合計が¥4,500(=1,500+3,000)、貸方合計も¥4,500(=2,000+2,500)で等しくなり、二重線(「締切線」といいます)で締め切ります。「繰越+受入=払出+残高」という預金通帳の式と同じですね。

そして、7/31次月繰越で貸方に記入した¥2,500を、締切線の下、次月8/1付け「前期繰越」借方¥2,500とします。

▶▶▶次講「小口現金出納帳」へ