商品の売り上げや仕入れについて、総勘定元帳の売上勘定や仕入勘定だけでは取引日と金額しかわからないので、売り上げや仕入れの詳細(品名・単価・数量・金額・相手先・決済方法等)を記録しておくのが、売上帳と仕入帳です。

売掛金元帳や買掛金元帳とダブるんじゃないかって?

そのとおり。掛け取引の売上と仕入については、両方の補助簿に記録されます。ただし、売上帳と仕入帳は掛け取引以外の商品売買(現金取引・小切手・手形など)も含むすべての売上・仕入を網羅しなければなりません。

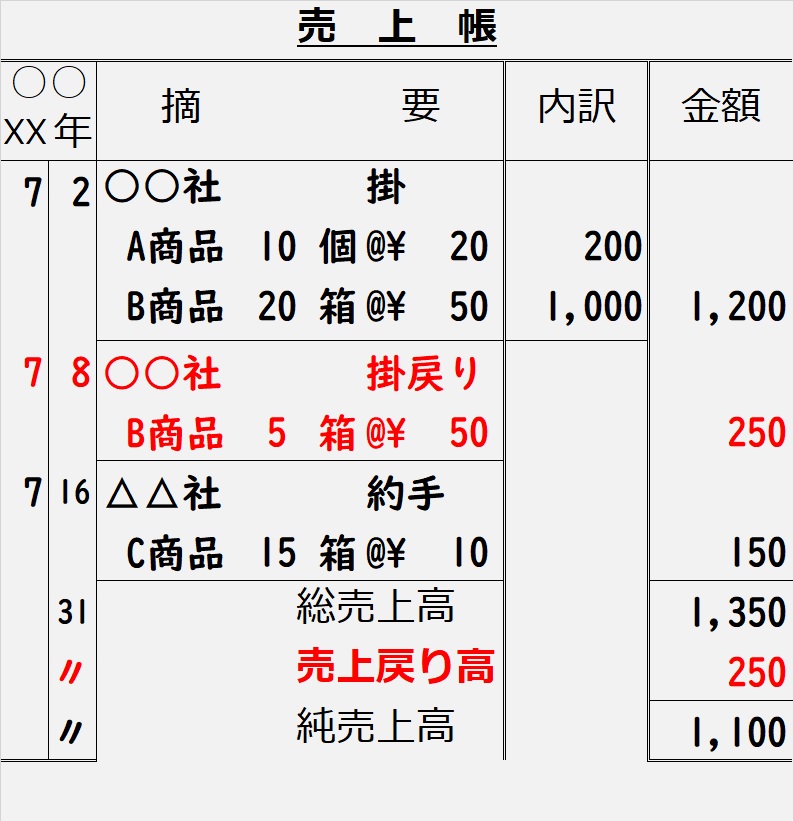

売上帳の読み取り方

売上帳のフォーマット(見本)は次のとおり。

摘要欄には、取引の相手先と決済手段(現金、小切手、掛、約手=約束手形)、商品の単価・数量の内訳が記載されます。

7/8の取引と、7/31の売上戻り高の欄は赤字になっていますが、これは返品(マイナス)を意味します。日商簿記検定3級本試験問題などモノクロ印刷では、赤字に印刷できない代わりに、太字で出題されることがもっぱらです。

日商簿記検定3級本試験では、この売上帳や仕入帳の記載内容から、仕訳を読み取らせる問題がたびたび出題されます。

では、上記の売上帳のフォーマットから、7/2と7/8、7/16に読み取れる取引を仕訳に変換できますか?

7/2の取引は、○○社へ商品AとBを売り上げ、代金は掛けとした、というものです。

【仕訳】7/2(借)売掛金 1,200 (貸)売 上 1,200

7/8は7/2に販売したB商品のうち、何らかの理由で一部(¥250分)返品(売上戻り)された、というもの。返品は貸借逆仕訳でしたね。

【仕訳】7/8(借)売 上 250 (貸)売掛金 250

7/16は△△社に対しC商品を売り上げ、代金として約束手形で受け取ったということがわかります。

【仕訳】7/16(借)受取手形 150 (貸)売 上 150

「売上帳」なので当たり前のことですが、仕訳の借方・貸方どちらかは必ず「売上」勘定が入ります

売上帳に記載される単価や金額は、原価ではなく、売価です(商品有高帳との違いに注意)。

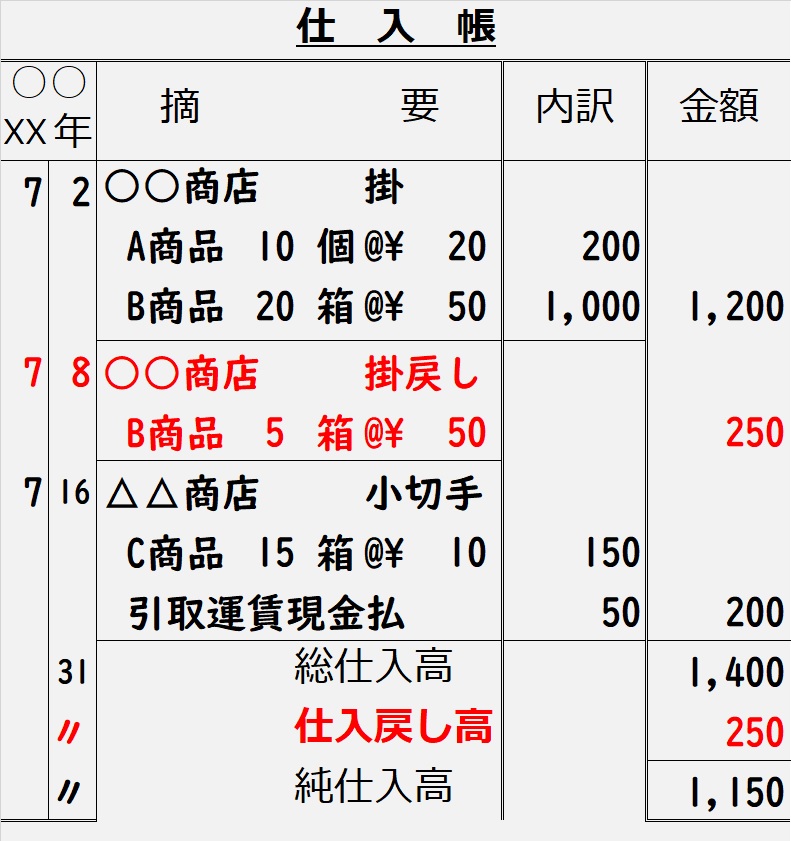

仕入帳の読み取り方

上記の売上帳を仕入帳に変えてみます。

売上帳の例と比べて、7/16の取引について設定を変えています。

代金を小切手決済とし、さらに引取運賃を加えています。

さて、上記の仕入帳の7/2、7/8、7/16の取引の内容を仕訳に変換できますか?

【仕訳】

7/2(借)仕 入 1,200 (貸)買掛金 1,200

7/8(借)買掛金 250 (貸)仕 入 250

7/16(借)仕 入 200 (貸)当座預金 150

現 金 50

7/16は、掛けでも手形でもなく小切手払いなので、貸方=当座預金という仕訳になります。

(復習→「小切手・当座預金」の講へ)

また、¥50の引取運賃は現金払いなので、貸方=現金50で、借方は、付随費用(仕入諸掛)なので仕入代金に含めます。(復習→「仕入諸掛」の講へ)