勘定記入・補助簿・伝票を短期間でニガテ科目から得意科目にしませんか?

日商簿記3級第2・4問集中対策講座とは?

伝票を仕訳帳として使う

伝票の講の一番最初のところで、「仕訳にハンコの欄をつけたのが振替伝票」というお話をしました。

そして、

入金伝票は「(借)現金」専用の伝票なので借方について省略。

出金伝票も同様に「(貸)現金」専用の伝票なので貸方について省略したもの。

いずれも仕訳と同じことが書いてあるわけです。

ということは、伝票制を採用しているのであれば、伝票と仕訳帳両方つけると、同じような内容の帳簿を二重に作ってしまうことになります。

そこで、伝票制を採用している場合には、同じような内容が書いてある仕訳帳を別に作ることはせず、伝票(たち)を集めて仕訳帳としても兼用し、二重記帳の手間を省くのです。

伝票たちから仕訳集計表へ

とはいえ、各伝票からいきなり総勘定元帳の各勘定口座へ転記(勘定記入)するのは、まちがいのリスクが高まります。

仕訳帳であれば、<借方=貸方>になっているはずなので、そのとおりに借方勘定、貸方勘定に記入していけばいいのですが、各伝票ではそのチェックができていません。

そこで、伝票の内容を一旦「仕訳集計表」という試算表のような帳票に集約し、<借方=貸方>になっているかなどをチェックしたうえで、勘定記入をします。

この仕訳集計表ですが、

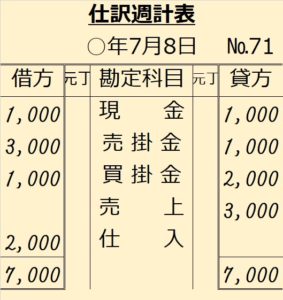

毎週集計すれば「仕訳週計表」

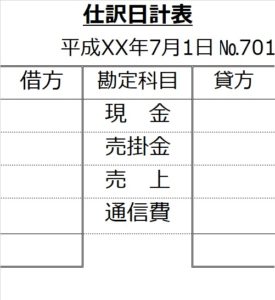

毎日集計すれば「仕訳日計表」

といいます。

以下のようなフォーマットです。

合計試算表と似たようなフォーマットですね。

それでは具体的な日商簿記3級本試験レベルの設例を見ていきましょう。

伝票の集計の本試験レベル設例

【例1】

平成XX年7月1日の取引に関する下記の伝票記入に基づいて、仕訳日計表(元丁欄省略)を作成してください。

STEP.1 各伝票に書かれている内容を仕訳に変換する

入金伝票→

(借)現 金 5,000

/(貸)売掛金 5,000

出金伝票→

(借)通信費 2,000

/(貸)現 金 2,000

振替伝票→

(借)売掛金 8,000

/(貸)売 上 8,000

STEP.2 各仕訳内容を日計表に集約し、貸借合計の一致をチェックする

さて、次は仕訳日計表から総勘定元帳へ転記します。

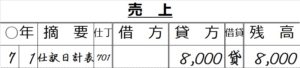

【例2】

【例1】で作成した仕訳日計表をもとに、次の総勘定元帳の各勘定へ転記してください。

総勘定元帳

【解答】

【ポイント】

1.摘要欄は、仕訳の相手科目ではなく、「仕訳日計表」

2.同日の取引であっても、借方と貸方は行を分けて記入

3.「借/貸」欄は、残高が借方残高か貸方残高かということ