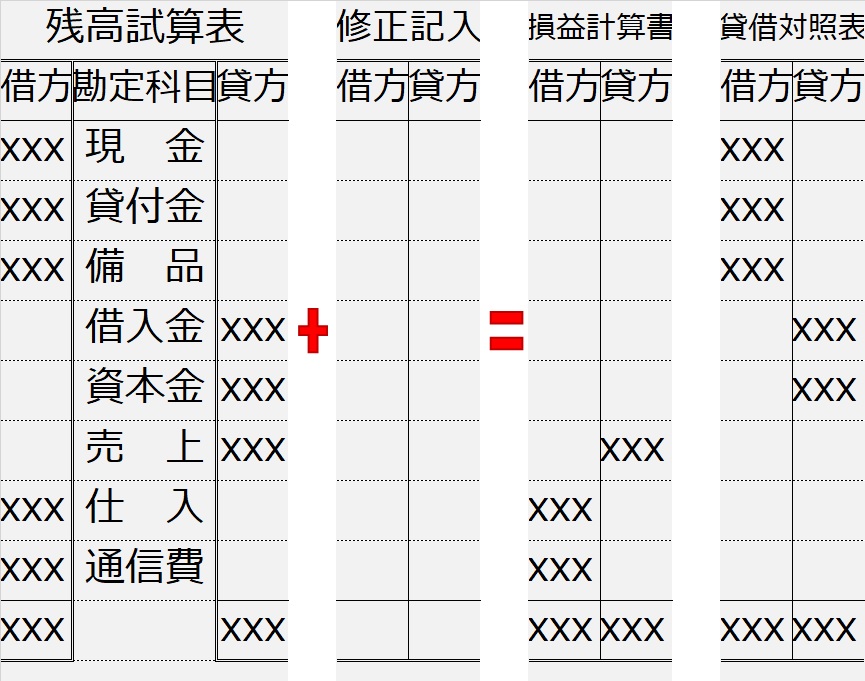

基本的には、試算表ですべての勘定の合計や残高をチェックし、各勘定の記入が正しいとなれば、各勘定の残高を財務諸表に集約すればいいのですが、その前に決算時特有の処理(仕訳)を行う必要があります。これを決算整理(仕訳)といいます。

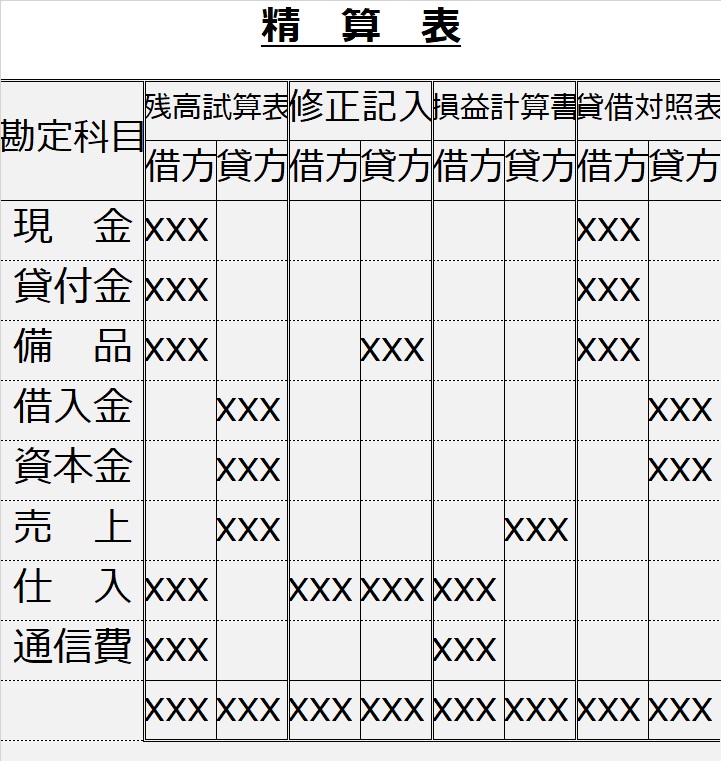

つまり、各勘定残高のチェック済みの残高試算表をベースに、決算整理仕訳を加え、その結果を財務諸表にするという手続きをとり、そしてこの流れを一つの表にまとめたのが精算表(8桁精算表)です。

つまり、精算表を正確に作成できれば、決算手続きも適正で、正しく財務諸表が作られることになりますので、日商簿記検定3級本試験では第5問で精算表の作成問題が出題されることが多くあります。

では、決算整理ではどんなことをしなければならないのでしょうか。

| 決算整理事項(日商簿記3級の出題範囲) 1.売上原価の計算(仕入勘定で計算する場合・売上原価勘定で計算する場合) 2.貸倒引当金の設定(繰入・戻入) 3.固定資産の減価償却 4.未使用印紙・切手の整理(貯蔵品棚卸) 5.収益・費用の繰り延べ・見越し 6.消費税の整理(税抜方式) 7.当座借越の整理 8.未処理事項(現金過不足など)の整理 9.法人税、住民税及び事業税 |

すでに各論点のところで学習済みの事項もありますが、復習を兼ねて、上記1~9の各決算整理について学習していきます。