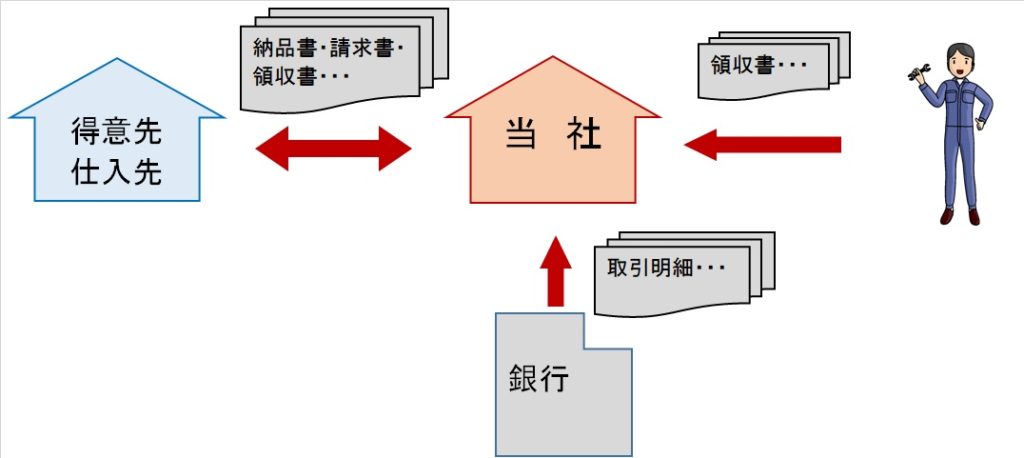

証ひょうの基本

証ひょうとは、請求書や領収書、納品書など、取引を裏付ける書類のことをいいます。

証ひょうは、取引先の会社との間でやり取りするだけでなく、従業員や取引銀行などとの間においても、やり取りが行われます。

経理・会計担当者(=仕訳や記帳をする人)は、請求書や領収書などの証ひょうを見ながら仕訳、記帳作業を行うことも多く、また、上司や監督者など、それをチェックする立場のスタッフも、証ひょうと会計処理が合っているかを査閲することもあります。

というわけで、証ひょうからどんな取引が行われたのかを推測し、それを仕訳に変換することができるかどうかが、日商簿記検定3級本試験でも問われることになります。

なお、証ひょうは主要簿や補助簿といった帳簿ではありません。

日商簿記検定3級本試験では、証ひょうの記載内容から仕訳に変換し、総勘定元帳やその他補助簿などの帳簿への転記を問う出題が想定されるため、ここ第2問・第4問のセクションに配置してありますが、第1問の仕訳問題など別の大問でも出題される可能性があります。

証ひょうから取引を読み取る方法(納品書・請求書)

まずは、納品書・請求書の例を使って、証ひょうの読み取り方を身につけていきます。

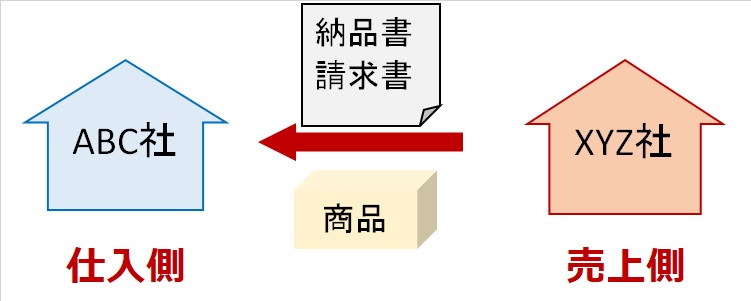

次の納品書兼請求書から、どんな取引があったか、どんな仕訳になるか、読み取ることができますか?

まず、XYZ社からABC社に対し発行されたもので、XYZ社が商品を納めて、代金を請求していることから、XYZ社が売主(売上側)、ABC社が買主(仕入側)とわかります。

仕入・売上の対象となる商品は、商品Aと商品Bでトータル¥1,000。

消費税が本体代金¥1,000の8%で¥80。

そして、4月30日付けで「5月31日までに振込下さい」と書いてあるので、代金後払い、つまり掛け取引だということが読み取れます

あとは、納品書兼請求書の記載内容から、仕入・売上の仕訳を起こすことができます。

<ABC社側の仕訳>

(借)仕 入 1,000 (貸)買 掛 金 1,080

仮払消費税 80

<XYZ社側の仕訳>

(借)売 掛 金 1,080 (貸)売 上 1,000

仮受消費税 80

次は、取引銀行の通帳などの証ひょうや、従業員の経費精算に用いる領収書等の証ひょう、税金の納付に関する証ひょうなど、いろいろな証ひょうのバリエーションを学習していきます。