勘定記入・補助簿・伝票を短期間でニガテ科目から得意科目にしませんか?

日商簿記3級第2・4問集中対策講座とは?

簿記3級の検定試験の第4問で頻出の「伝票」について学習します。

「伝票(分解取引)セクション学習のポイント」

1.3種類の伝票と仕訳の関係

2.現金と現金以外混在取引の伝票起票方法とは

伝票に関して問われるのは、現金と現金以外の取引が混在する取引(例えば代金の一部現金払い、残額掛けといった取引)で、伝票を現金取引部分とそれ以外で分けるのか、一旦ウソでも残額掛け扱いとするのか、だけです。

このクセをマスターしてしまえば、伝票についてはワンパターンなので、カンタンに得意分野にできます。

まずは伝票の種類と特徴、仕訳との対応について学習します。

振替伝票

事務の仕事をしたことのある方は、「仕訳」や「勘定」なんか聞いたことなくても、「伝票」は必ず耳にされているのではないでしょうか。

そう、実務の世界では超メジャーなコトバです。

コトバだけではなく、実際に伝票を切ったり、まわしたりと、直接携わっておられる場合も多いかと思います。

それではあらためて、「伝票」って何なんでしょう?

文字どおり”伝“えるための帳”票“であり、一つの取引について、複数の人間が関わるときに、役に立つよう作られています。

ですから、個人経営で、商品の発注から検収、発送から帳簿処理、会計処理まで全部自分ひとりでこなしている場合には、必要ないかもしれません。

まわりくどくなりましたが、実際に伝票の代表例を見てみましょう。

まず、「振替伝票」を例にとってみます。

実際の伝票は、担当者や責任者などの押印欄がありますが、学習上は、伝票名(伝票の種類)と、借方/貸方それぞれの科目名と金額が必要な要素になります。

モノやカネに動きがあったとき(取引があったとき)にその内容を記録しておくものです。

となると、「仕訳」そっくりですね。

そうです。伝票は、仕訳帳の代わりを務めるものでもあります。

ですから、これまでの学習では、

(1) 取引

(2) 仕訳帳(仕訳)

(3) 総勘定元帳(勘定記入)

(4) 財務諸表

の流れでしたが、伝票を用いた場合は、

(1) 取引

(2) 伝票

(3) 総勘定元帳(勘定記入)

(4) 財務諸表

となります。つまり、仕訳帳が伝票に代わるわけです。

(仕訳自体が不要になるのではありません。正しく仕訳できなければ、正しく伝票に記入できません)

ではなぜ、仕訳帳ではなく伝票を使うのでしょうか?

先ほども述べたように、経営者が全部一人で取引から記帳まで行っているのであれば仕訳帳でいいのですが、会社であればもちろん、商店でも従業員を雇って各種の業務を複数のスタッフで分担するような場合、購買(仕入)担当、営業(販売)担当、経理担当と、一つの取引に関わる人が複数となり、また責任者が決裁(その取引を責任者として認める)することも必要になります。

このとき、関係者全員が仕訳帳をつけるわけではなく、一つの取引の内容を関係者全員に「伝え」て、最後は責任者の決裁(押印)をするために、伝票がその役割を果たすのです。

入金伝票

日々の取引で発生頻度が多くもっとも重要なのは、売り買いやそれに伴うおカネの出入りです。

そもそも事業は、おカネを増やすために売買しているのです。

というわけで、特に重要なおカネの出入り専用の伝票があります。

「入金伝票」と「出金伝票」です。

まずは入金伝票から。

あれ?借方/貸方がありませんけど?

そう、「入金」伝票なので、借方は「現金」に決まっているのです。

逆にいえば、「(借)現金」になる取引専用の伝票なわけです。

よって、入金伝票に記入する科目は、貸方についてです。

その入金は何によるものか?

売上代金か売掛金の回収か手形の決済か・・・?

この入金伝票を集めると、事業の本来的な目的である「おカネ」の入りはどうかが集約されるのです。

「売掛金は回収できたか?」「手形は無事決済されて入金したか?」

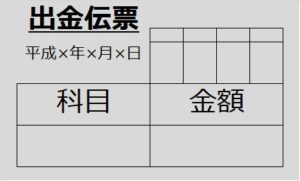

出金伝票

というわけで、「出金伝票」はこの応用で、貸方が現金になる(「(貸)現金」になる)伝票です。

出金伝票に記入する科目は、借方について。

つまり「その出金は何によるものか?仕入か買掛金の支払か?」

以上、ほとんど仕訳帳な「振替伝票」に、「(借)現金」専用の「入金伝票」、反対に「(貸)現金」専用の「出金伝票」。

この3つの伝票で、すべての取引を処理することを「3伝票制」といいます。

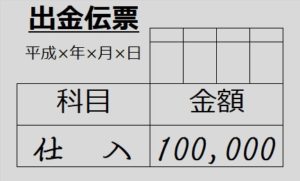

【例1】

商品100,000を仕入れ、代金は現金で支払った。

何伝票にどう記入しますか?

まず、仕訳をしておきますと、

【仕訳】

(借)仕 入 100,000

/(貸)現 金 100,000

現金が出ていくので「出金伝票」ですね。

この伝票は「(貸)現金」専用なので、記入すべきは、借方についてです。

何の理由でいくらおカネが出て行ったのか。

【解答】

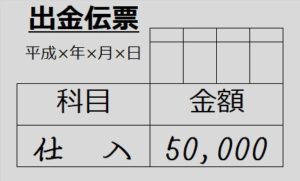

【例2】商品100,000を仕入れ、うち50,000は現金で支払い、残額は掛けとした。

(どう伝票記入?)

まず、仕訳をしておきますと、

【仕訳】

(借)仕 入 100,000

/(貸)現 金 50,000

/(貸)買掛金 50,000

貸方が2つになってしまいました。

伝票はどうする?

まず、おカネを支払って出て行ったので出金伝票です。

何で出て行ったか?・・・仕入代金として

いくら出て行ったか?・・・50,000

というわけで

ですね。

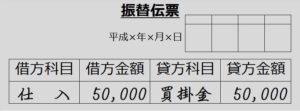

そして、現金の動きを伴わない買掛金については、振替伝票です。

となります。

解ける!簿記3級 本試験レベル問題

【問題】

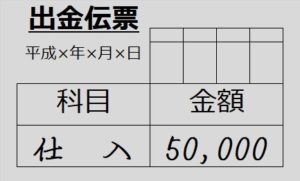

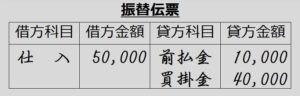

商品¥100,000を仕入れ、代金は現金¥50,000と前払金¥10,000で充当し、残額は掛けとした。

伝票記入しなさい。

<THINKING SPACE>

<仕訳>

(借)仕 入 100,000

/(貸)現 金 50,000

/(貸)前払金 10,000

/(貸)買掛金 40,000

<伝票記入>