銀行の通帳や取引明細も

前講では、取引先との商品売買に伴い発生する証ひょうについて学習しました。

今回は、それ以外のいろいろな関係者との間で生ずるいろいろな証ひょうの例を見ていきましょう。

| 【例21-1】 4/30、XYZ社は商品¥1,000をABC社に売り上げ、代金は翌月末受取りとした。ただし消費税(8%)は税抜方式にて会計処理している。 |

【4/30のABC社の仕訳】

(借)仕 入 1,000 (貸)買 掛 金 1,080

仮払消費税 80

【4/30のXYZ社の仕訳】

(借)売 掛 金 1,080 (貸)売 上 1,000

仮受消費税 80

この上で、代金決済日の翌月末(5/31)になり、ABC社、XYZ社それぞれの担当者が銀行の通帳や入出金明細の記載を確認したところ・・・

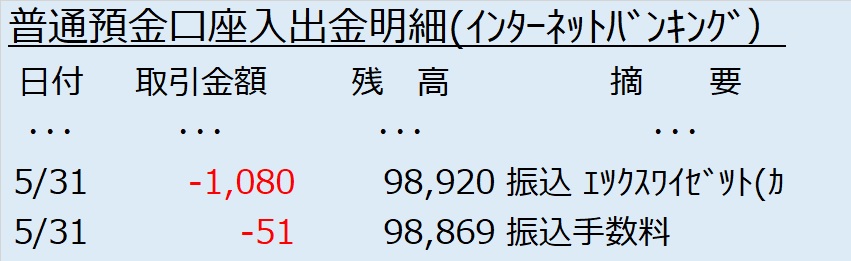

【5/31のABC社の普通預金口座の入出金明細】

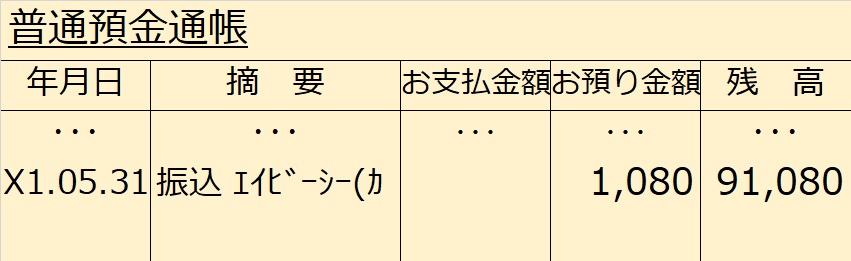

【5/31のXYZ社の普通預金通帳】

以上の証ひょうから、各社の5/31の仕訳を考えてください。

まず、ABC社の入出金明細によると、5/31にー1,080とあり、摘要欄にXYZ社に振込とあるので、掛代金を振り込んだことが読み取れます。さらに同日、-51の振込手数料がさらに普通預金残高から引き落とされていることがわかります。

【5/31のABC社の仕訳】

(借)買 掛 金 1,080 (貸)普通預金 1,080

(借)支払手数料 51 (貸)普通預金 51

(厳密には、借方=支払手数料48 仮払消費税3ですが、ややこしくなるのでここでは消費税は無視します。)

次に、XYZ社の通帳記載内容から、5/31にABC社から¥1,080振り込まれていることが読み取れます。掛代金の入金です。

【5/31のXYZ社の仕訳】

(借)普通預金 1,080 (貸)売掛金 1,080

領収書いろいろ

| 【例21-2】 従業員が出張から帰社し、次の領収書により旅費の精算を行い、かねて概算で前渡ししていた¥20,000との差額を現金で精算した(旅費交通費は領収書分だけ)。 |

領収書2枚から、交通費が¥11,800、宿泊費が¥7,000で、旅費交通費は合計で¥18,800とわかります(消費税は考慮していません)。

出張前に前渡ししていた¥20,000と精算して・・・

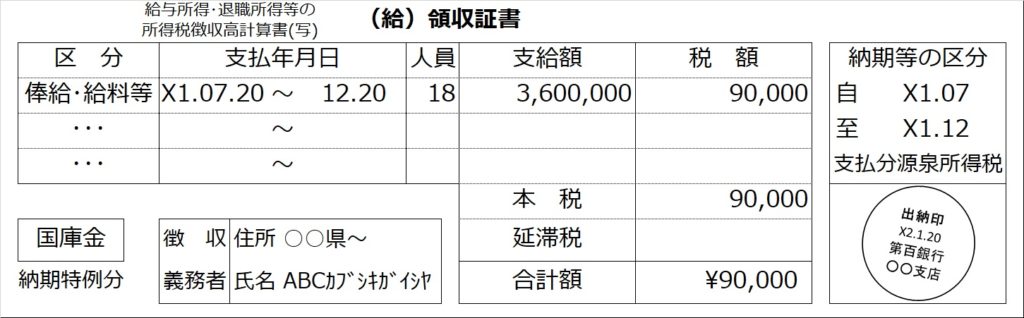

| 【例21-3】 当社の普通預金口座から税金を納付し、取扱銀行から以下の書類が返却された。 |

「領収証書」とありますが、問題文には「税金を納付」とあります。どうやら税金の領収書のようです。なんの税金でしょうか?

領収証書の右の欄に「源泉所得税」とあります。

つまり、従業員から預かっていた源泉所得税を納付したと判断できます。

【仕訳】

(借)所得税預り金 90,000 (貸)普通預金第百銀行 90,000

・・・銀行別勘定で仕訳の場合

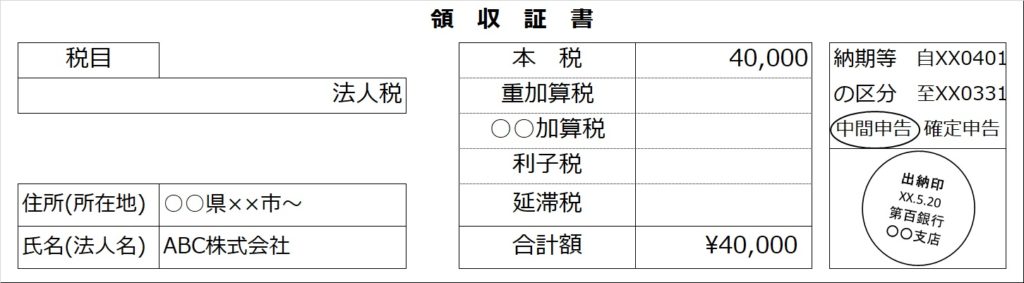

| 【例21-4】 当社の普通預金口座から税金を納付し、取扱銀行から以下の書類が返却された。 |

【例21-3】と似たような領収証書ですが、今度は何の税金でしょうか?

「税目」のところに「法人税」とあります。

法人税の納付の仕訳です。

【仕訳】

(借)未払法人税等 40,000 (貸)普通預金第百銀行 40,000

という仕訳が思いつくかもしれませんが、ちょっと待ってください!

また、領収証書の右側の欄をみると、「中間申告」に○がついています。つまり、確定納付時の仕訳ではなく、中間納付時の仕訳です。

【仕訳】

(借)仮払法人税等 40,000 (貸)普通預金第百銀行 40,000